Contrairement aux actions, le versement des intérêts pour le détenteur d’une obligation n’est pas conditionné à la situation financière de son émetteur, par exemple, aux résultats financiers d’une entreprise.

Le vocabulaire des obligations

Pour comprendre le fonctionnement des obligations, quelques notions se révèlent indispensables :

-

Le nominal (ou valeur faciale ou principal) : il est égal au capital de départ emprunté par l’émetteur de l’obligation divisé par le nombre de titres émis. Par exemple, un émetteur décide d’emprunter un million d’euros. Ce capital sera divisé en différentes coupures, par exemple de 1 000 euros pour faciliter les échanges sur le marché. Ce montant de 1 000 euros correspond à la valeur nominale de l’obligation.

-

L’échéance ou maturité : il s’agit de la durée de vie de l’obligation. Elle peut correspondre à la date à laquelle le détenteur de l’obligation se voit rembourser le montant intégral du nominal c’est à dire le capital emprunté par l’émetteur. On parle alors de remboursement du capital in fine. Ce remboursement peut également être régulier et se réaliser par un amortissement constant (chaque versement comprend une part identique de coupon et de capital) ou par annuités constantes (le capital remboursé est constant à chaque versement). L’échéance moyenne d’une obligation est de dix ans.

-

Le coupon : il correspond au versement périodique d’un intérêt au détenteur de l’obligation. Selon la nature de l’obligation, le versement des intérêts peut être régulier (généralement tous les ans) ou intervenir in fine, c’est-à-dire à l’échéance. De même, le taux d’intérêt versé peut être fixe (le revenu de l’intérêt perçu périodiquement est constant) ou variable (le taux d’intérêt varie en fonction des taux du marché).

Autrefois, le détenteur d’une obligation recevait son paiement fixe en détachant un coupon qu’il envoyait à l’émetteur de l’obligation et recevait son paiement en échange. Aujourd’hui, ce procédé a disparu mais le terme « coupon » pour désigner l’intérêt d’une obligation est resté.

-

Le coupon couru : il représente la part de l’intérêt dû par l’émetteur de l’obligation à un instant T, c’est à dire la rémunération due par l’émetteur au détenteur de l’obligation entre le dernier versement du coupon et celui à venir.

-

Le prix d’émission : il correspond au prix de l’obligation au moment de son émission. Ce prix peut différer du nominal. Si le prix d’émission est supérieur au nominal, on dit que l’obligation est « au dessus du pair » et inversement si le prix d’émission est inférieur au nominal.

-

Le cours de l’obligation : il correspond au prix auquel s’échange l’obligation sur le marché secondaire (lien avec dico). Il est généralement exprimé en pourcentage du nominal de façon à faciliter la comparaison entre différentes obligations qui présenteraient des caractéristiques différentes.

-

Le prix de remboursement : il correspond au remboursement de l’obligation à son échéance. Il peut être supérieur au nominal de façon à rendre l’obligation plus attractive pour les investisseurs. La différence entre le prix de remboursement et le nominal est appelée la prime de remboursement.

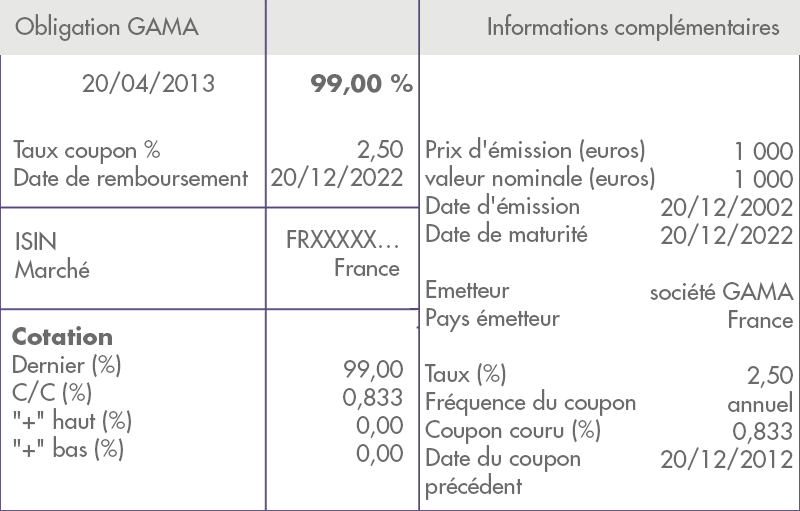

Lire une cotation d’obligation : l’exemple de la société Gama

La cotation d’une obligation dans la presse spécialisée ou sur les sites internet dédiés peut se présenter de la manière suivante. Elle vous permet de suivre au jour le jour l’évolution de votre titre en bourse.

Supposons une obligation émise par une société française, « Gama » le 20 décembre 2002 (date d’émission) pour une durée de 20 ans. Elle a été émise au prix de 1 000 € (prix d’émission). La valeur nominale est également égale à 1 000 €. Le versement du coupon intervient tous les ans. Ces différents éléments sont indiqués dans les informations complémentaires.

Le code Isin est en quelque sorte la carte d’identité de l’obligation. Il répond à des normes internationales. Le marché sur lequel est cotée l’obligation est également précisé.

Le taux d’intérêt nominal est égal à 2,50 %. À supposer que le détenteur de cette obligation conserve le titre jusqu’à sa date d’échéance, il percevra tous les ans un coupon égal à 25 € (nominal × taux d’intérêt nominal = 1 000 × 0,025).

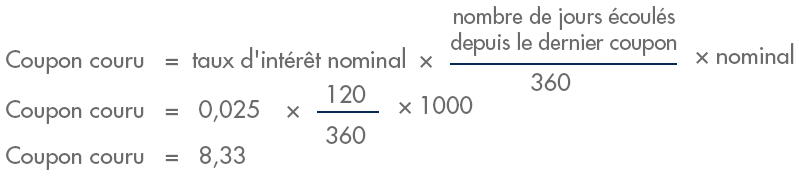

Le coupon couru est ici égal à 0,833 %. Il correspond à la rémunération due par l’émetteur de l’obligation à son détenteur entre la date de versement du dernier coupon et celle à venir. Dans notre exemple, le versement du dernier coupon est intervenu le 20 décembre 2012. Entre cette date et le 20 avril 2013 (date de l’extraction de cette cotation), il s’est écoulé 120 jours. Par convention, on retient qu’une année est composée de 360 jours. Pour obtenir la valeur du coupon couru, on effectue le calcul suivant :

La cotation de l’obligation au 20 avril 2013 est de 99,00 %. En effet, le cours d’une obligation est toujours exprimé en pourcentage du nominal. Pour obtenir son prix ou sa valeur de marché, la valeur du nominal doit être multipliée par le cours exprimé en pourcentage, auquel s’ajoute la valeur du coupon couru. Dans notre exemple, cela revient à effectuer le calcul suivant :

Si l’obligation cote 99 %, cela signifie que son prix a légèrement baissé par rapport à sa valeur nominale, du fait d’une légère augmentation des taux d’intérêt. Le rendement offert par cette obligation (2,50 %/an) est légèrement inférieur à celui que pourrait rapporter une obligation comparable émise aujourd’hui.

Bonjour, j’ai une question que je n’arrive pas a résoudre. Pouvez-vous m’aider s’il vous plait ?

« Quel est le prix de l’émission d’une obligation de valeur nominal 100, avec un coupon de 1%, une maturité de 5 ans, un remboursement infine et un yield de 1,2% ? »

Je dois trouver le résultat en pourcentage.

Bonjour,

Pour répondre à cette question, vous pouvez utiliser la formule suivante : B0 = c / (1+i) + c / (1+i)^2 + c / (1+i)^3 + … + c / (1+i)^(T-1) + (c + BT) / (1+i)^T

Où Bt désigne la valeur de l’obligation en période t, c le coupon et i le yield to maturity.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour je suis nouveau sur les obligation et je n’arrive pas a comprendre comment savoir si une obligation est chere ou pas. Pouvez vous me dire si une obligation est chere si elle est plus proche de 100% ou si elle est plus proche de 0% (pouvez vous bien expliquer svp)

Bonjour,

La valorisation d’une obligation dépend d’un certain nombre de facteurs : la valeur de son coupon, le niveau des taux d’intérêt dans l’économie, etc. En première approximation, la valeur d’une obligation est égale à la valeur actualisée des revenus futurs qu’elle génèrera. Lorsque le cours de cette obligation est inférieur (respectivement supérieur) à celle-ci, alors on peut considérer que l’obligation est sous-évaluée (resp. sur-évaluée).

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour je voudrais savoir:

Que doit faire l’obligataire si l’obligation côte au dessous du pair?

Bonjour,

Si la date de remboursement de l’obligation est proche, le détenteur d’une obligation dont le cours est inférieur au pair peut avoir intérêt à la conserver jusqu’au remboursement afin d’empocher la différence entre les deux valeurs.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

j’ai un exercice, pouviez vous m’aider à le resoudre svp, merci d’avance.

L’aéroport de Paris a émis le 20 févier 2003 un emprunt obligataire de 300 000

obligations. Les caractéristiques de ces obligations sont les suivantes :

•Durée de vie : 10 ans

•Date d’émission : 11/03/2003

•Remboursement : in fine au pair

•Taux d’intérêt annuel : 4,10 %

•Prix d’émission (VE) : 998.95 euros

•Valeur nominale : 1 000 euros

•Date de détachement du coupon : le 11 mars de chaque année.

Travail à faire :

1. Pour cette obligation, le taux actuariel brut à l’émission est-il égal,

supérieur ou inférieur au taux nominal ? Pourquoi ?

2. Calculer le taux actuariel brut à l’émission ;

3. Le vendredi 22 septembre 2006, le détenteur d’une obligation souhaite

récupérer ses liquidités en la vendant en bourse. Le cours coté sur

Euronext est de 99,50 % ce jour-là. Pourquoi cette obligation cote-t-elle

moins que sa valeur nominale ?

4. Calculer le montant du coupon couru au 22 septembre 2006 ;

5. Calculer la valeur de cette obligation au 22 septembre 2006.

Bonjour,

Nous ne pouvons pas nous substituer à vous pour la résolution de cet exercice. Voici toutefois une piste : la formule utile pour répondre à la question 1 se trouve notamment dans notre article consacré au calcul de rendements d’une obligation, disponible à l’adresse suivante : https://www.lafinancepourtous.com/decryptages/marches-financiers/produits-financiers/obligations/comprendre-les-obligations/determiner-le-rendement-d-une-obligation/

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

comment calculer le trab a l’émission d’une valeur nominale de 10000fr émis le 01/02/N-1

valeur d’émission 9900fr,valeur de remboursement 10200fr date de versement du coupon c’est le 01/02 de chaque année

taux nominal 6%. Merci

Bonjour,

Vous trouverez des éléments de réponse dans notre article consacré au rendement des obligations disponible à l’adresse suivante : https://www.lafinancepourtous.com/decryptages/marches-financiers/produits-financiers/obligations/comprendre-les-obligations/determiner-le-rendement-d-une-obligation/

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, pouvez-vous m’aider avec cet exemple : Une obligation à coupon annuel de 8% a une valeur nominale (remboursement) de 1000€ et une échéance de 4 ans. Compte tenu du risque le taux de rendement actuariel (yield to maturity) est de 6.5%.

a) Déterminez le prix sur le marché. Elle s’échange au pair ? avec une décote (discount) ? ou une prime (premium) ?

b) Si le rendement actuariel passe à 8% quel sera le nouveau prix ?

c) Expliquez la relation entre le taux actuariel et le prix d’une obligation.

Bonjour,

Sur ces questions, nous vous renvoyons aux formules fournies dans notre article consacré au rendement des obligations disponible à l’adresse suivante : https://www.lafinancepourtous.com/decryptages/marches-financiers/produits-financiers/obligations/comprendre-les-obligations/determiner-le-rendement-d-une-obligation/

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, dans le cas d’une obligation à taux/rendement fixe : si le cours de l’obligation baisse et que l’investisseur décide de malgré tout de conserver celle-ci, la valeur du coupon diminue-t-elle ? J’ai un doute car je comprends que le taux/rendement et la valeur du coupon sont toujours fixes du moment que l’investisseur conserve l’obligation… Par avance, merci pour vos explications.

Bonjour,

Le montant du coupon est déterminé par sa périodicité, le taux d’intérêt et la valeur nominale de l’obligation. Ainsi, si le cours d’une obligation baisse, le montant des coupons qu’elle verse ne varie pas (sauf dans le cas extrême où le cours d’obligation chute à la suite du défaut de son émetteur).

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, merci pour votre article. J’ai bien compris comment la valeur d’une obligation sur le marché secondaire variait inversement au taux d’intérêt, et pourquoi. Cependant, quelque chose m’échappe. Mettons que des investisseurs détiennent des obligations d’état achetées 100€ en 2020 avec un taux de 1%, et une échéance en 2030. Ils touchent donc 1€ par an et en 2030 récupèrent la valeur nominale de 100€. En 2023, les taux d’intérêt passent à 4%. Ces obligations à 1% ne sont donc plus du tout intéressantes et les investisseurs veulent les revendre. Les acheteurs les achètent donc à environ 25€, pour que le coupon de 1€ corresponde au taux d’intérêt en vigueur de 4%. Or, si ces acheteurs de 2023 les conservent jusqu’à 2030, il récupèreront 100€ et auront donc fait un bénéfice total de (7*1€)+(100€-25€)=82€, en ayant placé seulement 25€. Alors que s’ils avaient acheté des obligations à 100€ et 4% sur le marché primaire en 2023, ils auraient gagné en 2033 (10*4€)+(100€-100€)=40€, en ayant placé 100€.

Je ne comprends pas, dans cette situation, comment :

1 – les obligations trouvent preneurs sur le marché primaire en cas d’augmentation des taux

2 – les investisseurs ne se ruent pas sur le marché secondaire obligataire en cas d’augmentation des taux, ce qui par les lois du marché ferait repartir à la hausse la valeur des obligations décotées Pourriez-vous m’éclairer sur ces deux points ? Merci pour votre site qui est toujours très complet et pourtant très clair !

Bonjour,

Comme vous le soulignez, cet exemple contient une erreur. En effet, un investissement en obligation ancienne rapporterait bien davantage d’un investissement en obligation nouvelle. L’erreur porte, plus précisément, sur le calcul du rendement de l’obligation. Pour calculer le rendement d’une obligation, il est nécessaire de prendre en compte le flux final, c’est-à-dire la valeur de remboursement de l’obligation. Ainsi, le prix de l’obligation ancienne baissera lors de l’émission de l’obligation nouvelle (puisqu’il existe une relation négative entre les taux d’intérêt et le cours des obligations), mais beaucoup moins que dans votre exemple.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Très bonne réponse!

Bonjour, pour déterminer la date du paiement du coupon (des intérêts) on prend la date d’émission ou la date de maturité si les deux sont différentes par exemple ?

Bonjour,

La date de paiement des coupons d’une obligation est donnée dans le prospectus d’émission de l’obligation.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, merci pour ces explications. Dans quel cas nous avons un risque de perdre la totalité du montant prêté à une entreprise par exemple ? Est-ce uniquement en cas de liquidation de la société ? Si je comprends bien, la date d’échéance de l’obligation, si la société est toujours actives nous sommes sûr à 100% de récupérer notre prêt initiale ?

Bonjour,

Le risque de perte totale en capital existe lorsqu’une entreprise se trouve dans l’incapacité d’honorer ses engagements. Ainsi, une société peut rester active, tout en n’étant pas en mesure de rembourser l’intégralité des obligations émises et arrivant à échéance.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

merci pour votre reponse

bien conpris