2025-09-10202Comment rédiger un chèque ?

Un chèque comporte des mentions obligatoires, préinscrites sur la formule de chèque : le nom de la banque qui a remis le chéquier, le mandat ou l’ordre de payer avec le mot « chèque », l’adresse de l’agence bancaire où le compte est ouvert et qui doit payer le chèque

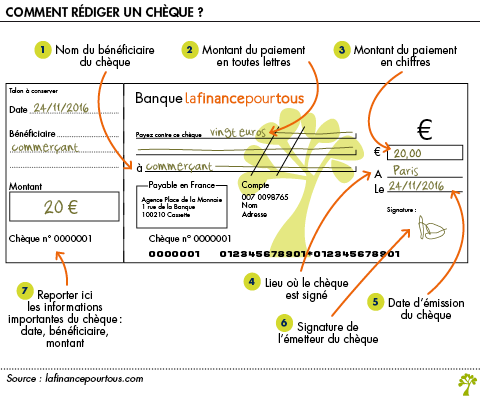

Pour que le chèque soit valable, vous devez remplir toutes les mentions obligatoires complémentaires.

(1) Le nom du bénéficiaire du chèque ;

(2) Le montant du paiement écrit en toutes lettres ;

(3) Le montant du paiement en chiffres, avec les centimes : en cas de différence entre les lettres et les chiffres, c’est le montant indiqué en lettres qui sera retenu (Article L131-10 du Code monétaire et financier) ;

(4) Le lieu où le chèque est créé ou signé ;

(5) La date d’émission du chèque : la date inscrite sur le chèque est obligatoirement celle du jour où vous rédigez le chèque. Inscrire une autre date est illégal et n’empêche pas le bénéficiaire d’encaisser immédiatement le chèque ;

(6) La signature de l’émetteur du chèque. Ne signez jamais un chèque en blanc, c’est-à-dire un chèque dont le nom du bénéficiaire ou le montant n’est pas rempli. Si une machine doit remplir votre chèque, ne signez qu’après avoir vérifié les montants, la date et le bénéficiaire.

Autres conseils pour bien rédiger son chèque

Utilisez de préférence un stylo à bille noire, à encre non effaçable ;

Ne laissez pas de blanc ou d’espace, en début ou fin de ligne, avant ou après le montant du paiement et le nom du bénéficiaire. Tirez des traits sur les parties non remplies ;

Veillez à ne pas raturer les mentions et à ne pas déborder sur la ligne de chiffres en bas du chèque (utilisée pour le traitement automatisé du chèque) :

(7) Remplissez le talon du chéquier, en y reportant les informations importantes : montant, date, bénéficiaire. Le talon est à conserver cinq ans.

Attention à ce qui peut coûter très cher : n’utilisez pas votre chéquier à l’étranger et n’émettez pas de chèque pour un paiement européen. Les chèques ne sont plus acceptés dans de nombreux pays de l’Union européenne. Et évitez autant que possible les chèques en devises (monnaies autres que l’euro).

N’acceptez qu’avec prudence des chèques étrangers, car vous n’avez aucune garantie de l’existence de la banque étrangère. Et les frais d’encaissement d’un chèque provenant de l’étranger peuvent être très élevés.

Veiller à avoir un compte approvisionné

Dès le moment où il est signé (émis), le chèque doit être provisionné de façon à ce que le bénéficiaire du chèque puisse être payé quels que soient les autres chèques (ou autres paiements par carte, par virement ou par prélèvement) que vous avez faits auparavant. La somme correspondante doit rester sur le compte jusqu’à ce que le chèque soit débité de votre compte.

En pratique, si vous avez 100 € sur votre compte, vous pouvez émettre un chèque de 60 € un jour mais pas un autre chèque de 60 € le lendemain, même si le chèque du premier jour n’a pas été débité, car pour cela il vous faudrait un solde de 120 €.

Si vous émettez des chèques sans provision, le banquier peut rejeter votre chèque et déclencher une procédure d’interdiction de chéquier (ou « interdiction bancaire » dans le langage courant) à défaut de régularisation de l’incident. Et il avertit la Banque de France qui vous inscrit au Fichier central des chèques. Il vous prélèvera, en outre, des frais de rejet. Il peut alourdir la sanction en vous retirant également votre carte bancaire.

lors d un paiement par chèque et en presentant une piece d identite de la personne, la présence de la personne est elle obligatoire ?

Bonjour,

Oui. Sinon, une personne qui aurait dérobé pièce d’identité et chèque pourrait régler un achat frauduleusement, au détriment de la victime. A défaut, une procuration doit être donnée à la personne qui pourra ainsi vous représenter.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour

L’unite de la monnaies est elle obligatoire sur le cheque

Bonjour

Merci de préciser votre question. Sur un chèque il faut que la somme soit bien écrite dans la monnaie précisée sur le chèque.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

A priori, le refus est possible mais pas forcément dans l’intérêt du créancier.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Si j’ ai bien compris l’ article sur le propos des incidents de paiement, il y a trois options envisageables de régularisation.

Ma question est la suivante:

Si le débiteur souhaite régulariser sa créance par un autre mode de règlement que le chèque, tel qu’ un virement par exemple, le créancier peut-il lui opposer un refus ?

Avec mes remerciements anticipés et bien cordialement.

Cela va dépendre du montant de la transaction et la nature de l’opération (un creancier peut refuser si le debiteur n’accepte pas de payer par chéque de banque par ex..).

Bonjour,

En cas de paiement direct au bénéficiaire du chèque sans provision, quel que soit le mode de règlement (virement, espèces…), il est important pour l’émetteur du chèque de récupérer ce chèque pour apporter la preuve de la régularisation et obtenir la levée de l’interdiction bancaire.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com