Adapter le montant de la mensualité à l’évolution de vos revenus

De nombreux crédits sont modulables : au bout d’un ou deux ans, il est possible de réviser le montant de la mensualité, dans des limites fixées par l’établissement bancaire.

Cette révision se fait généralement à la date anniversaire du prêt. Lisez attentivement les conditions générales.

Vous recevez un nouvel échéancier indiquant la mensualité révisée, la nouvelle durée et le coût total de l’opération. Le taux du prêt est toujours le même. Soyez vigilant sur les frais éventuels prévus lors de la modification.

Augmenter la mensualité : la durée du prêt est réduite

Vous augmentez vos mensualités de remboursement grâce à la hausse de vos revenus. Vous réduisez ainsi la durée du prêt et donc son coût total.

Un exemple pour bien comprendre

Il y a deux ans vous avez emprunté 200 000 euros sur 20 ans au taux de 2 %.

La mensualité est de 1 012 €.

Le coût total du crédit sur cette période est de 42 825 €.

2 ans plus tard vous augmentez la mensualité de 10 % : elle s’élève alors à 1 113 €.

En augmentant la mensualité de 10 % sur la durée restante du remboursement, vous réduisez de 23 mois la durée de remboursement et réduisez le coût du crédit de l’ordre de 4 000 €.

Réduire la mensualité : un impact non négligeable sur le coût global du crédit

A l’inverse, vous réduisez le montant de vos mensualités pour faire face à une difficulté passagère, une baisse des revenus par exemple. Mais vous allongez la durée de remboursement du prêt, ce qui accroît le coût total.

Reprenons notre exemple

A l’inverse, au bout de deux années de remboursement, vous voulez diminuer la mensualité de 10 % : elle s’élève alors à 911 €.

En réduisant la mensualité de 10 %, vous rallongez de 30 mois la durée de remboursement et le coût du crédit augmente de plus de 5 000 €.

Le report d’échéance

Le prêt peut aussi autoriser un report des échéances. Vous suspendez le remboursement des mensualités durant une période déterminée (souvent pour des besoins passagers de trésorerie). Mais attention ! lorsque vous ne remboursez pas les mensualités, les intérêts continuent à courir, ce qui a un impact sur la durée et le coût total de l’opération.

Reprenons l’exemple d’un prêt de 200 000 € sur 20 ans : si vous demandez au bout de deux années à suspendre 3 mensualités, la durée du crédit augmente de 5 mois supplémentaires, et le coût du prêt grimpe de 1 312 €. En effet, les intérêts non perçus par la banque sont ajoutés au capital à rembourser. Même si vous ne disposez toujours que de 200 000 €, vous devez rembourser ce montant + les intérêts compris dans les 3 mensualités suspendues. Cela donne lieu au calcul d’un nouveau tableau d’amortissement.

Cette souplesse est à utiliser avec modération car elle renchérit le coût : en effet, les mensualités non remboursées produisent des intérêts, ce qui explique l’allongement de la durée du prêt.

Comprendre le remboursement d’un crédit

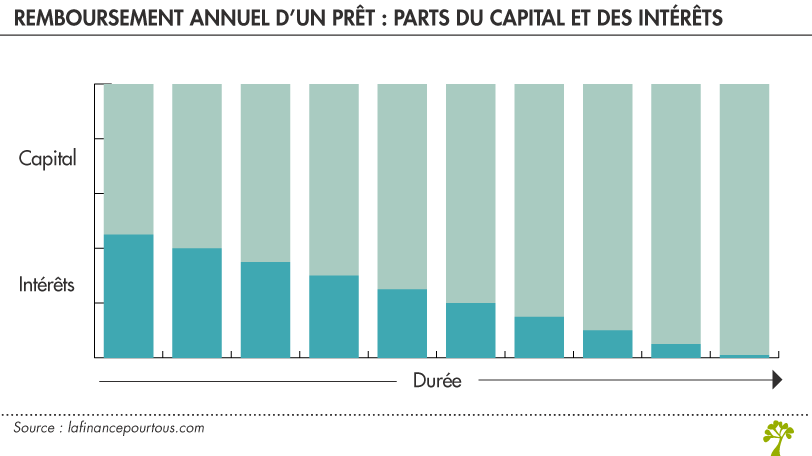

Pour les prêts amortissables, la mensualité de crédit comporte une part d’amortissement du capital et une part d’intérêts, calculés sur le capital restant dû.

Alors que le montant de l’échéance mensuelle est fixe, c’est à dire qu’elle reste identique pour toute la durée du prêt, la part des intérêts et celle du capital évoluent toute la durée de remboursement. La part des intérêts est plus élevée en début de prêt et diminue progressivement.

Plus la modulation de l’échéance, à la hausse comme à la baisse, intervient tôt dans la durée totale du prêt, plus elle a un impact, positif ou négatif, sur la durée et le coût global du prêt. En effet, en début de remboursement, le montant des intérêts remboursés est plus élevé ! En effet, les intérêts sont calculés sur le capital restant dû : au fur et à mesure que vous remboursez votre prêt, les intérêts diminuent.

De même, si vous souhaitez renégocier le taux du prêt, l’opération est toujours plus intéressante au cours des premières années.

N’hésitez pas à contacter votre chargé de clientèle.

bonsoir,

j’ai souscrit un prêt pour un camping car et je me pose la question suivante :

comme le prévoit la legislation, j’ai le droit de rembourser partiellement du capital, avec ou sans pénalité en fonction du montant de remboursement de 10k sur 12 mois glissants.

en cas de remboursement de capital, j’ai donc la possibilité de réduire le montant de l’échéance en conservant la durée, ou de conserver le montant actuel, et réduire la durée de remboursement.

d’autre part, le contrat prévoit la possibilité de moduler l’échéance, 3 fois pendant la durée de prêt avec des règles précises d’encadrement à la hausse et à la baisse.

ma question est la suivante : est-ce que le remboursement de capital, qui génère une modification du montant de l’échéance est considéré comme une modulation d’échéance, et vient diminuer le nombre de possibilités de modulation ?

ou est-ce que la modulation d’échéance correspond à une opération effectuée en dehors d’un remboursement partiel ?

Bonjour,

Modulation des échéances et remboursement anticipé partiel sont deux opérations distinctes. Vous devriez pouvoir conserver les trois possibilités de modulation, hors remboursement partiel. Vous pouvez vous en assurer au préalable en interrogeant votre établissement prêteur.

Meilleures salutations.

L’Equipe de lafinancepourtous.com

Bonjour,

nous voulions acheter une maison mais 3 jours avant la signature, (je précise que le prêt était sur notre compte) le vendeur s’est suicidé. Donc nous n’avons pas pu signer car il faut la signature du juge des tutelles car il y a deux enfants mineurs. Je précise aussi que fin avril nous nous retrouvons à la rue mon mari moi et mes deux enfants. Est-ce qu’il existe une solution pour signer plus vite ? Merci beaucoup.

Bonjour,

Dans votre situation, il est recommandé d’interroger votre notaire ou celui chargé de la vente du bien. Vous pouvez aussi consulter un avocat qui pourra vous conseiller sur la procédure à engager pour permettre la conclusion rapide de la vente du bien immobilier, quel que soit l’âge des héritiers. Des consultations gratuites d’avocat sont possibles auprès des Points-Justice (https://www.justice.fr/actu/point-justice ). Vous pouvez aussi vous renseigner auprès de l’ANIL (https://www.anil.org/

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour, je cherche des informations car j’ai l’impression que ma banque cherche à me mener en bateau.

J’ai fais un credit immobilier de 100.000€ pour faire construire une maison neuve (le reste apport perso) lors de la construction j’ai pu payer une partie des factures moi même, au final sur les 100.000€ emprunter sur 15 ans avec menusualité prévu d’environ 750€ je n’ai utiliser que 80.000€.

J’ai demander à ma banque de garder la mensualité de 750€ et de reduire la durer du prêt, elle a mit 3 mois à commencer lee prelevements donc 2 mois d’interets intercalaire, et suprise je suis prelever d’environ 500€ et donc sur 15 ans.

Je les contacts pour leurs demander de me basculer sur 750€ et me reduire la durée du prêt et la reponse est ca sera possible dans 24 mois.

Ma question et est ce qu’ils ont le droit de faire ça ou est ce illegal?

Ne cherchent ils pas à gagner un maximun d’argent sur mon dos sachant que les intérets sont les plus fort au debut d’un credit?

Ca parait dingue qu’une banque refuse de l’argent …

Merci d’avance pour votre réponse.

Bonjour,

Vous devez vous reporter aux conditions générales de votre contrat de crédit immobilier. Les conditions d’application de la clause de modulation des échéances doivent y être indiquées. La modulation peut être autorisée seulement à partir de la troisième année du prêt. Pour vous aider dans vos démarches, vous pouvez contacter un Point Conseil Budget (PCB) – https://www.mesquestionsdargent.fr/points-conseil-budget

Meilleures salutations

L’équipe de Lafinancepourtous.com

Bonjour,

La banque populaire commercialise des prêts immobiliers avec clauses de modulation qu’elle refuse d’appliquer au motif que le client n’est pas en incapacité de rembourser.

Nous avons fait 2 demandes auprès de notre agence ainsi qu’une réclamation dont la réponse a été au mieux hypocrite.

Nous allons préparer une médiation pour non respect des clauses contractuelles.

Si quelqu’un est confronté au même problème avec des clauses contractuelles qui ne peuvent pas être appliquée, nous pourrions envisager une action de groupe.

Cordialement,

Julien

Bonjour,

Dans votre témoignage, vous évoquez l’action de groupe. A ce propos, nous rappelons que l’action de groupe est une procédure de poursuite collective, nécessairement introduite par une association agréée. Nous vous conseillons donc également de prendre contact avec une association de consommateurs, qui peut avoir déjà été saisie de cette même pratique commerciale restrictive.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Concernant la banque populaire:

Mi juin les modulations ne sont toujours pas mise en place, pourtant la banque a été relancée chaque semaine et dit avoir accepté notre demande depuis 3 mois… et depuis elle nous mene en bateau en nous demandant de patientier puis que nous aurons une reponse d’ici 1 mois.

En discutant avec le conseiller, ce serait le directeur de groupe qui refuse de moduler les prets car c’est moins interessant pour la banque de preter sur 25 ans au meme taux que sur 20 ans meme si c’est ecrit dans le contrat.

Nous avons fait 1 reclamation, la reponse est au mieux hypocrite.

Nous allons faire 1 demande de mediation.

Action de groupe en cours de constitution avec ufc que choisir.

cordialement,

Julien

Bonjour,

Nous vous remercions de votre témoignage faisant état des difficultés que les emprunteurs peuvent rencontrer pour faire valoir leurs droits dans certaines situations. Vous nous tiendrez informés des suites données à votre action.

Meilleures salutations

L’équipe de lafinancepourtous.com

La banque populaire refuse l’activation de la clause contractuelle.

C’est très pénalisant surtout dans le contexte actuelle de crise sanitaire. On s’approche de l’abus de pouvoir alors qu’ils n’ont aucune raison de le faire.

Cela fait 3 mois que je relance l’agence et 1 mois que j’ai fait une réclamation client et toujours rien… Parce que la clause ne leur convient plus… C’est désespérant…

Je déconseille vraiment très fortement cette banque qui va à l’encontre de ses clients sociétaires.

Une action de groupe avec UFC que Choisir est en préparation.

Le dossier n’a pas bougé malgré nos multiples relances. Nous sommes le 30 mars 2021. Notre première demande date du 6 novembre 2020. La banque a refusé sans motif légitime. Nous avons fait une réclamation qui est au mieux hypocrite. Nous avons changé de conseiller en début février. Nous l’avons informé de notre demande dès début février. Nous l’avons relancé plusieurs fois et le dossier ne bouge pas.

Bonjour,

Nous vous remercions de vos témoignages. N’hésitez pas à nous tenir informé de l’avancement de la procédure judiciaire engagée.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Suivi au 06/07/2021

La banque refuse unilatéralement de réaliser les modulations de prêts immobiliers sans motif.

Aucun impayé, fonctionnement normal du compte, pas de problème d’assurance.

La modulation (avec rallongement de la durée) réduit juste les résultats commerciaux de la banque.

L’application ou non d’une clause contractuelle ne peut dépendre de la volonté seule d’une partie.

Nous avons fait une réclamation: aucun résultat.

Nous avons changé d’agence: aucun résultat. La pratique est systématique dans la banque.

Nous avons relancé la banque pendant 6 mois avec contact du directeur d’agence. Aucun résultat.

Nous avons menacé la banque de poursuites et de saisie du médiateur: Aucun résultat.

Procédure en cours:

Saisie du médiateur de la Fédération Nationale des Banques Populaires.

Une action de groupe est lancée avec UFC que Choisir.

Bonjour,

je rencontre le meme problème avec la banque populaire. je souhaite allonger la durée du pret mais la banque refuse et souhaite que je fasse un nouvel emprunt au taux actuel qui est bien moins avantageux pour moi. Quelles sont les avancees de l action de groupe ?

Bonjour,

Si les conditions de mise en œuvre de la modulation des échéances de votre prêt immobilier sont respectées, et que votre banque en refuse l’application, vous pouvez rencontrer votre directeur d’agence dans un premier temps. Si aucune solution n’est trouvée, vous devrez contacter, par écrit, le service Relations Clients de votre banque. A défaut de réponse, ou de réponse ne vous donnant pas satisfaction, vous pourrez joindre le Médiateur de votre banque, toujours par écrit.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

Nous avons souscrit un contrat avec possibilité de modulation des mensualités avec l’unique condition de ne pas atteindre le taux d’endettement. Nous avons demandé à notre banque (BNP) d’augmenter nos mensualités. Nous restons bien en-dessous du taux d’endettement de 33%.

La banque refuse et nous propose un nouveau contrat.

Peut elle refuer ?

Que faire si elle s’obstine à refuser ?

Merci pour votre retour.

Bonjour,

Si toutes les conditions de mise en œuvre de la modulation des échéances de votre prêt immobilier sont respectées, votre banque ne devrait pas vous en refuser l’application. En cas de désaccord avec votre conseiller bancaire, vous pouvez rencontrer votre directeur d’agence dans un premier temps. Si aucune solution n’est trouvée, vous devrez contacter, par écrit, le service Relations Clients de votre banque. En cas de non réponse dans un délai de deux mois, ou de réponse ne vous donnant pas satisfaction, vous pourrez joindre le Médiateur de votre banque, toujours par écrit.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

La banque peut-elle refuser la modulation des echeances a la hausse prevue dans le contrat du fait d un trop fort taux d endettement du client?

merci pour votre réponse

Bonjour,

Même si la modulation des échéances est prévue au contrat, la banque doit veiller effectivement à ce que le taux d’endettement des emprunteurs leur permette de rembourser leur crédit.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

bonjour, nous avons augmenté le montant de notre crédit immobilier. cela fait plus d’un mois et la banque ne nous a toujours pas fourni le nouvel échéancier. A-t-elle un délai légal pour la fourniture de ce papier? nous l’attendons pour modifier les assurances. merci

Bonjour,

Nous vous conseillons de prendre contact avec votre conseiller dès maintenant pour le relancer sur ce point.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonjour je suis de la caisse d’espargne fraude carte bancaire

remboursement débit coralbis.com 88.90£

Cogiga.com 48.40£

Il doivent

total crédit 137.30£

Bonjour,

Il faut relire votre contrat de prêt : si il mentionne la possibilité de moduler les échéances, vous pourrez le faire, généralement à compter du 2ème anniversaire du prêt.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

La modulation des échéances est-elle applicable à un taux capé ?

Merci