Crédit immobilier : deux façon d’aborder la hausse des taux

Pour bien prendre la mesure des conséquences financières pour votre budget, nous avons opté pour deux hypothèses :

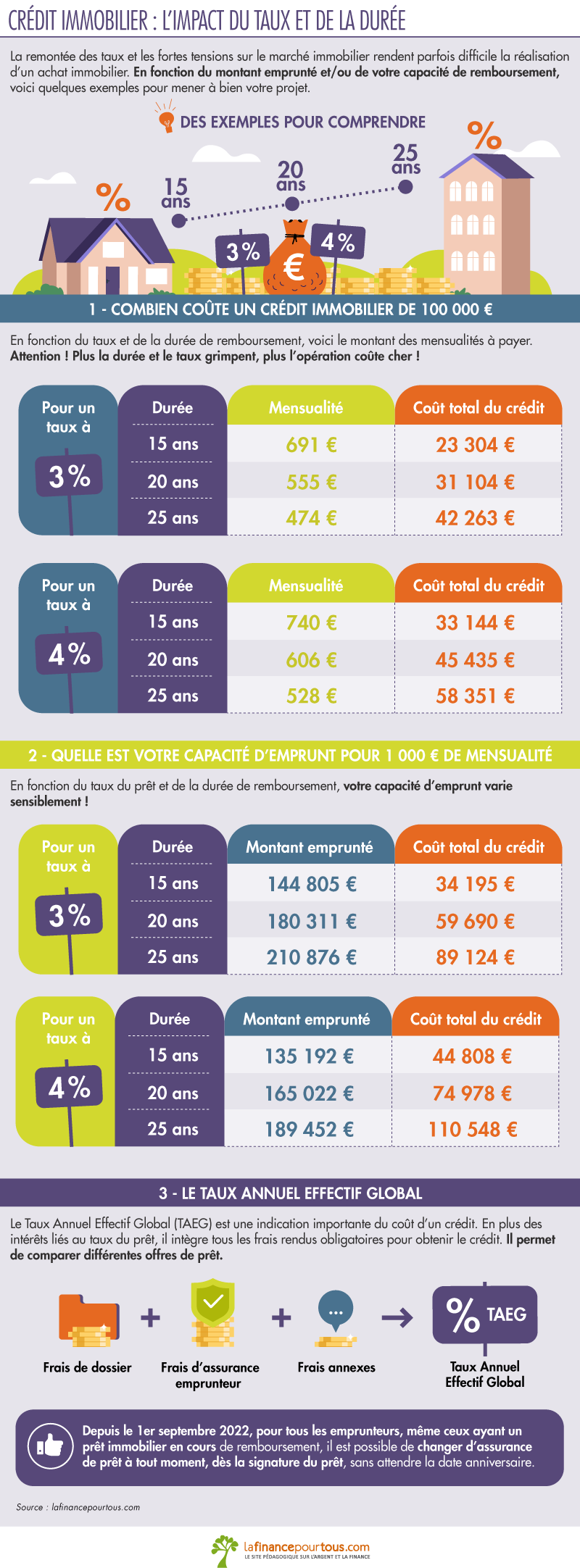

- Combien coûte un crédit immobilier de 100 000 €

La hausse du taux a un impact sensible sur la mensualité ! Dans nos exemples, une hausse du taux de 3 % à 4 % a pour impact de renchérir la mensualité de 50 €… Et sur la durée du prêt, le coût total grimpe de 50 % en moyenne.

- Quelle est votre capacité d’emprunt pour 1 000 € de mensualité

Sur la base de 1 000 € de charge mensuelle à rembourser, et en fonction du taux du prêt et de la durée de remboursement, votre capacité d’emprunt varie sensiblement ! Comme expliqué dans cette infographie, si le taux du prêt est à 3 %, vous allez pouvoir emprunter 180 000 € sur 20 ans, voire près de 210 000 € sur 25 ans. Mais avec un taux à 4 %, votre capacité d’emprunt se réduit. Vous ne pourrez plus emprunter que, respectivement, 165 000 € et 189 0000 €.

Et bien évidemment, le coût total de l’opération « grimpe » avec un taux plus élevé.

Faites vos simulations grâce à notre calculateur de crédit ! Vous pouvez au choix, calculer la mensualité, la capacité d’emprunt ou la durée prévue.

Le Taux annuel effectif global

Le Taux Annuel Effectif Global (TAEG) est une indication importante du coût d’un crédit. En plus des intérêts liés au taux du prêt, il intègre tous les frais rendus obligatoires pour obtenir le crédit. Il permet de comparer différentes offres de prêt.

Ce TAEG intègre :

Les frais de dossier

Selon les types de prêts et les banques, ils peuvent être fixes ou proportionnels au montant du prêt. Ils représentent jusqu’à 1 % du montant financé. Si vous avez sollicité un courtier pour obtenir le prêt, les frais à régler à cet intermédiaire sont intégrés dans le TAEG.

Les frais d’assurance emprunteur

L’assurance décès – invalidité – incapacité, autrement appelée « assurance emprunteur », est rendue obligatoire par les établissements financiers pour tout crédit immobilier (mais pas pour les crédits à la consommation). Le taux moyen s’établit à 0,38 %. Le coût est de 0,25 % pour les plus jeunes, mais supérieur parfois à 0,45 % pour les plus de 50 ans.

À lire aussi sur notre site

Depuis le 1er septembre 2022, pour tous les emprunteurs, même ceux ayant un prêt immobilier en cours de remboursement, il est possible de changer d’assurance de prêt à tout moment, dès la signature du prêt, sans attendre la date anniversaire.

- Les frais de garanties obligatoires du prêt, exigées par la banque pour se couvrir contre les risques de défaut de remboursement : il s’agit des frais d’hypothèque ou de cautionnement par une société spécialisée.

- Les frais relatifs au compte bancaire lorsque la banque exige l’ouverture d’un compte bancaire pour l’octroi du prêt…

Le TAEG doit être inférieur ou égal au taux de l’usure applicable pour la catégorie de prêt concerné, à la période d’octroi du prêt.

Commenter