Revenu Imposable : quelle est la différence entre le brut et le net imposable

Les différents termes appliqués aux revenus des contribuables sont souvent peu explicites.

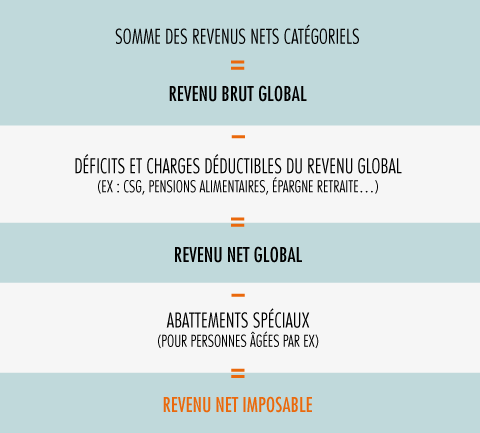

Le revenu brut global est composé de la somme des revenus, bénéfices et gains perçus sur une année civile pouvant provenir de plusieurs catégories (salaires, pensions perçues (dont pensions de retraite), revenus fonciers…) auxquels on applique certains abattements comme celui de 10 % sur les salaires (ou frais réels) ainsi que sur les retraites. La somme des revenus nets catégoriels donne le revenu brut global.

De ce revenu brut global, sont retranchées les charges déductibles, c’est-à-dire par exemple les pensions alimentaires versées, les sommes investies dans l’épargne retraite ou la CSG déductible…pour obtenir le revenu net global.

De ce revenu net global, on déduit certains abattements spéciaux (pour personnes âgées ou invalides par exemple) pour obtenir le revenu net imposable.

Revenu fiscal de référence

Il est calculé à partir du revenu net imposable auquel s’ajoutent des revenus imposés à d’autres titres (revenus de placements soumis au prélèvement libératoire), certains revenus exonérés (revenus perçus à l’étranger), le montant des cotisations ou primes d’épargne retraite déduites du revenu global, etc.

Le montant du revenu fiscal de référence figure sur l’avis d’imposition. Il sert de base au calcul de l’impôt et de référence pour l’attribution de prestations sociales (prime pour l’emploi, tarifs de cantines ou de crèches…) et l’application d’allègements ou d’exonérations d’impôt (sur la taxe d’habitation et la taxe foncière). Il sert également de référence pour savoir si vous êtes éligible au Livret d’Epargne Populaire (LEP), accessible aux contribuables modestes;

À lire aussi sur notre site

Calcul du revenu fiscal de référence avec un abattement classique de 10 %

-

Revenu brut imposable = 24 000 €

-

Abattement classique de 10 % = 24 000 € x 10 % de 24 000 € = 2400 €

-

Revenu net imposable = revenu fiscal de référence = 24 000€ – 2 400€ = 21 600 €

L’impôt est calculé sur 21 600 €.

Taux marginal d’imposition

Le montant de l’impôt dû est calculé selon un barème progressif divisé par tranches. Il existe cinq tranches dont les taux d’imposition sont : 0 %, 11 %, 30 %, 41 % et 45 %. Le taux marginal d’imposition (TMI) correspond au taux le plus élevé auquel le revenu imposable est taxé. C’est le taux qui importe pour apprécier par exemple si on a intérêt ou non à opter pour le prélèvement forfaitaire libératoire.

Pour déterminer les tranches de revenus imposables, il faut calculer le quotient familial, qui est égal au revenu net imposable divisé par le nombre de parts fiscales.

A compter de 2023, ce taux marginal d’imposition figure sur votre avis d’imposition. Un indicateur qui permet de mesurer le coût fiscal de ses revenus complémentaires, ainsi que l’avantage d’un investissement offrant une déduction du revenu imposable.

Taux moyen d’imposition

C’est la part que l’impôt net représente par rapport au revenu imposable. Le taux moyen d’imposition correspond au montant de l’impôt dû, divisé par le montant du revenu net imposable.

À lire aussi sur notre site

Bonjour,

Il vous faut, pour une offre de prêt émise en 2014 par exemple, fournir votre avis d’imposition 2013 portant sur les revenus 2012.

Si l’opération a été menée en 2013, il faudra alors fournir l’avis d’imposition 2012 portant sur les revenus 2011

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Pour le calcul de certaines prestations (dans mon cas le PTZ+), on me demande le Revenu Fiscal de Référence (RFR) à N-2. Or que faut-il communiquer exactement?

Si le projet a lieu en 2014, comment se détermine l’année de référence N-2 ? Faut-il donner le RFR visible sur l’avis d’impôt 2013 pour les revenus 2012 ou parle-t-on du RFR 2012 comme la somme visible sur l’avis d’impôt 2012 ?

L’ADIL semble opter pour la première définition mais je trouve diverses interprétations (ne serait-ce celle des banques) sur l’année à prendre en compte lorsque l’on parle de N-2.

Pour information, voici la référence au texte législatif:

«Pour l’application des articles L. 31-10-2, L. 31-10-3 et L. 31-10-5 du code de la construction et de l’habitation, pour l’appréciation des ressources des personnes destinées à occuper le logement lors de la demande de prêt, l’emprunteur doit fournir son avis d’impôt sur les revenus de l’avant-dernière année précédant celle de l’émission de l’offre de prêt et, le cas échéant, les avis d’imposition des personnes destinées à occuper le logement.»

http://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=7E9D741EA66E12F2187EB4B14360D135.tpdjo13v_2?idArticle=LEGIARTI000025134063&cidTexte=JORFTEXT000023332971&categorieLien=id&dateTexte=20140606

Je pense que ce point mériterait d’être préciser dans votre notice.

Cordialement,

Bonjour,

Vous pouvez le savoir en simulant votre impôt depuis http://www.impots.gouv.fr

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Nous avons pour l’impôt sur le revenu 2014 un revenu fiscal de référence de 13907 euro pour 2 parts. Sommes-nous imposables à l’impôt sur le revenu ? Nous avons plus de 70 ans (71 et 72).

Merci.

je suis a la retraite des finances et désire me tenir au courant

Utile

Bonjour,

Les rémunérations perçues à raison des heures supplémentaires et complémentaires effectuées à compter du 1er août 2012 sont imposables à l’impôt sur le revenu.

(Voir Le régime fiscal et social des heures supplémentaires et des heures complémentaires sur le site du ministère du travail )

Par ailleurs d’autres mesures votées rendent l’impôt plus lourd pour certains contribuables : lire notre actualité

http://www.lafinancepourtous.com/Actualites/Impot-sur-le-revenu-une-facture-plus-salee-pour-certains-contribuables

Cordialement, l’équipe de la finance pour tous

bonjour, je viens de recevoir mon avis d’imposition. est ce normal de payer plus de 1700€ pour 2 personnes qui ne gagnaient que le smic?

a partir de quel mois les heures supplémentaires ont elles été supprimées?

Bonjour,

Suite au vote de la loi de finances pour 2013, plusieurs mesures ont alourdi la fiscalité des revenus et du patrimoine. Et notamment le gel du barème de l’impôt sur le revenu, qui n’a pas été revalorisé de l’inflation. Ce qui accroît le montant de l’impôt à régler pour les contribuables dont les revenus 2012 ont augmenté. Et le montant de la réduction d’impôt maximale procurée par l’application du quotient familial a été abaissé à 2 000 euros par enfants (au lieu de 2 336 euros anciennement).

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Mes impôts sur le revenu ont augmenté de façon considérable, l’an dernier 797 euros, cette année 1098 euros,cela en ne déclarant que 400 euros de plus de revenu. Est ce normal