Revenu Imposable : quelle est la différence entre le brut et le net imposable

Les différents termes appliqués aux revenus des contribuables sont souvent peu explicites.

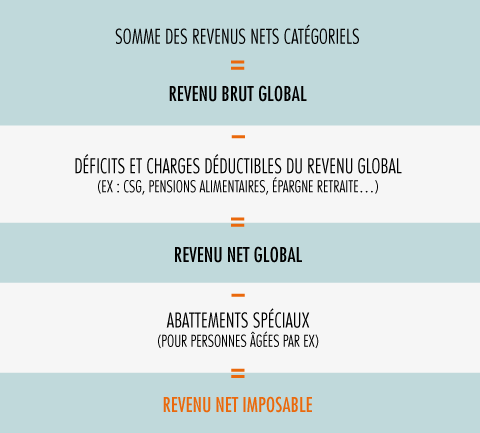

Le revenu brut global est composé de la somme des revenus, bénéfices et gains perçus sur une année civile pouvant provenir de plusieurs catégories (salaires, pensions perçues (dont pensions de retraite), revenus fonciers…) auxquels on applique certains abattements comme celui de 10 % sur les salaires (ou frais réels) ainsi que sur les retraites. La somme des revenus nets catégoriels donne le revenu brut global.

De ce revenu brut global, sont retranchées les charges déductibles, c’est-à-dire par exemple les pensions alimentaires versées, les sommes investies dans l’épargne retraite ou la CSG déductible…pour obtenir le revenu net global.

De ce revenu net global, on déduit certains abattements spéciaux (pour personnes âgées ou invalides par exemple) pour obtenir le revenu net imposable.

Revenu fiscal de référence

Il est calculé à partir du revenu net imposable auquel s’ajoutent des revenus imposés à d’autres titres (revenus de placements soumis au prélèvement libératoire), certains revenus exonérés (revenus perçus à l’étranger), le montant des cotisations ou primes d’épargne retraite déduites du revenu global, etc.

Le montant du revenu fiscal de référence figure sur l’avis d’imposition. Il sert de base au calcul de l’impôt et de référence pour l’attribution de prestations sociales (prime pour l’emploi, tarifs de cantines ou de crèches…) et l’application d’allègements ou d’exonérations d’impôt (sur la taxe d’habitation et la taxe foncière). Il sert également de référence pour savoir si vous êtes éligible au Livret d’Epargne Populaire (LEP), accessible aux contribuables modestes;

À lire aussi sur notre site

Calcul du revenu fiscal de référence avec un abattement classique de 10 %

-

Revenu brut imposable = 24 000 €

-

Abattement classique de 10 % = 24 000 € x 10 % de 24 000 € = 2400 €

-

Revenu net imposable = revenu fiscal de référence = 24 000€ – 2 400€ = 21 600 €

L’impôt est calculé sur 21 600 €.

Taux marginal d’imposition

Le montant de l’impôt dû est calculé selon un barème progressif divisé par tranches. Il existe cinq tranches dont les taux d’imposition sont : 0 %, 11 %, 30 %, 41 % et 45 %. Le taux marginal d’imposition (TMI) correspond au taux le plus élevé auquel le revenu imposable est taxé. C’est le taux qui importe pour apprécier par exemple si on a intérêt ou non à opter pour le prélèvement forfaitaire libératoire.

Pour déterminer les tranches de revenus imposables, il faut calculer le quotient familial, qui est égal au revenu net imposable divisé par le nombre de parts fiscales.

A compter de 2023, ce taux marginal d’imposition figure sur votre avis d’imposition. Un indicateur qui permet de mesurer le coût fiscal de ses revenus complémentaires, ainsi que l’avantage d’un investissement offrant une déduction du revenu imposable.

Taux moyen d’imposition

C’est la part que l’impôt net représente par rapport au revenu imposable. Le taux moyen d’imposition correspond au montant de l’impôt dû, divisé par le montant du revenu net imposable.

À lire aussi sur notre site

Bonjour,

Dans le cadre d’un achat immobilier, mon fils pense pouvoir obtenir un Prêt PTZ.

Il commence à travailler cette année et il était fiscalement rattaché à mon foyer jusqu’à présent, soit 1.5 parts.

Le droit à PTZ est accordé suivant le RFR de N-2.

Comme il sera le seul occupant et le propriétaire du bien, existe-t-il une formule d’ajustement pour déterminer son RFR à lui seul et pas le mien qui n’a rien à voir avec sa situation personnelle ?

J’ai vu sur le site de l’ADIL la mention d’un RFR « corrigé » mais sans explications.

Merci d’avance.

Bonjour

Vous pouvez joindre l’Anil au 0 806 70 46 04 pour avoir plus de renseignements. Mais il nous semble que ce revenu fiscal de référence ne pourra pas être corrigé.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

J’ai appelé l’ADIL57. La juriste très acceuillante m’a aiguillée vers le texte suivant :

https://www.legifrance.gouv.fr/loda/id/JORFTEXT000023332971/

et en particulier l’annexe 5.

En bref, il suffit de fournir une déclaration conforme au modèle, indiquant le montant correspondant à la part de la personne solicitant le prêt.

Pour la juriste, la banque devrait être au courant de cette déclaration pour le cas d’un rattachement fiscal antérieur.

Bonjour,

je suis retraitée et perçois l’ASPA. Je vous remercie de bien vouloir me faire savoir comment la Caisse D’allocations familiales calcule le montant de mon APL. Sur le revenu fiscal de référence ou sur les revenus nets ?

Merci beaucoup de votre réponse.

Cordialement

Bonjour,

Pour le calcul de l’APL, les ressources prises en compte sont celles des 12 derniers mois. Elles sont actualisées de manière automatique tous les 3 mois. Pour évaluer vos droits à l’APL, vous pouvez effectuer une simulation en ligne : https://www.service-public.fr/particuliers/vosdroits/R2972

Meilleures salutations.

L’Equipe de lafinancepourtous.com

Bonjour !

J’avais bien compris que c’était les ressources des 12 derniers mois, mais ce que je souhaite savoir c’est si ce sont les revenus nets ou le revenu fiscal de référence. Parce qu’il y a une fameuse différence !

Merci de votre réponse.

Cordialement

Bonjour

Il s’agit du revenu fiscal de référence.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjouf !

Merci beaucoup !!!!!

Cordialement

Bonjour,

Il y a une erreur dans votre calcul du Taux moyen d’imposition non? Pour revenu net imposable de 45 000 €. Le montant de son impôt est de :

– Tranche de revenu de 10 226 € à 26 070 € imposée à 11 % : soit 15 844 € (obtenu en effectuant le calcul 26070 – 10226) x 11 % = 1 742,84 €

– Tranche de revenu de 26 071 € à 74 545 € imposée à 30 % : soit 18929 € (obtenu en effectuant le calcul 45000 – 26 071) x 30 % = 5678,7 €.

– Total montant impôt = 1742,84 + 5678,7 = 7241,54 € (et pas 6156)

Son taux moyen d’imposition est donc de :

7242 / 45 000 X 100 = 16,09 %. (et pas 13,68)

Bonjour

Merci pour votre vigilance. Cet exemple a été corrigé. Dans les faits il y a d’autres éléments non intégrés dans ce calcul qui font légèrement baisser l’impôt et donc le taux d’imposition. Si vous faites la simulation sur le site des impôts https://www3.impots.gouv.fr/simulateur/calcul_impot/2022/index.htm, il ressort que son imposition est de 7 422 € avec un taux de 14,8 %.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour,

Le montant indiqué sur le bulletin de salaire de décembre comme revenu net imposable ou cumul imposable doit être indiqué dans la case 1AJ ?

La déduction forfaitaire (10%) / déduction frais réels sera appliquée ensuite sur le cumul impossible ? Sur quelle case de la déclaration ?

Merci

Cordialement

Bonjour,

Les salaires et traitements sont à déclarer dans les cases 1AJ à 1 DJ. La déduction forfaitaire de 10 % est calculée automatiquement. Il n’y a rien à déclarer. Mais si vous estimez que vos dépenses professionnelles sont supérieures au montant de la déduction de 10 %, vous pouvez demander la déduction des frais pour leur montant réel, à déclarer dans les cases 1 AK à 1 DK.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour,

Dans le cadre d’une défiscalisation (Girardin intermédiaire), avec condition de plafonds de ressources pour de futurs locataires (1 couple+1 enfant avec déclarations impots séparées)

il est demandé de ne pas dépasser la somme de 63 653 euros pour les baux conclus en 2019.

a quel endroit ou ligne sur la feuille d’impot, puis-je trouver les revenus imposables nets de frais professionnels?

est ce que cela correspond au RFR?

Je vous remercie d’avance pour votre réponse et félicite votre action pour nous aiguiller.

Gaëlle

Bonjour

Ce chiffres correspond aux ressources du locataire. Et c’est bien le revenu fiscal de référence qui est pris en compte. Il figure sur l’avais d’imposition.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour

Sur le site des impôts on peut lire : « Le revenu fiscal de référence prend en compte l’ensemble des revenus d’un ménage, qu’ils soient imposables ou non. »

Pourriez-vous m’indiquer si le Revenu Fiscal de Référence prend en compte les revenus du foyer fiscal ou du menage fiscal ? (car le terme ménage dans la définition du site service-public me met un doute..) pour autant comme chaque foyer est indépendant comment se retrouveraient-ils interdépendants sur les avis des uns et des autres composant un ménage fiscal….

Merci de votre aide sur ce détail important.

Cordialement

Bonjour

Pour le revenu fiscal de référence, c’est bien la notion de foyer fiscal qui est à prendre en compte, et qui intègre les revenus de l’ensemble des personnes des personnes du foyer fiscal. Si par exemple, vous avez un enfant étudiant qui est rattaché à votre déclaration, le revenu fiscal de référence va intégrer ses propres revenus. Votre revenu fiscal de référence se trouve sur la page de garde de votre dernier avis d’impôt sur le revenu dans le cadre « Vos références ».

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Je voudrais connaitre le net imposable d’un solde tout compte de 2476€ puique sur le recapitulatif il n’y a pas d’information.

Merci d’avance

Bonjour,

Pour en savoir plus sur le passage d’un salaire brut à un salaire net : https://www.lafinancepourtous.com/pratique/vie-pro/salaries/contrat-de-travail-et-remuneration/votre-remuneration/

Meilleures salutations.

L’Equipe de Lafinancepourtous.com