Comment savoir si ça va au crédit ou au débit?

-

Les comptes d’actif du bilan et de charges du compte de résultat fonctionnent de la même façon. Ils augmentent par le débit et diminuent par le crédit.

-

Les comptes de passif du bilan et de produits du compte de résultat fonctionnent de la même façon. Ils augmentent par le crédit et diminuent par le débit.

|

Augmentent |

Diminuent |

|

|

Les comptes de l’actif et les comptes de charges |

Par le débit |

Par le crédit |

|

Les comptes de passif et les comptes de produits |

Par le crédit |

Par le débit |

Prenons un exemple d’une écriture comptable très simple :

L’entreprise X livre des marchandises à un client Y pour 100 € le 15 janvier. Elle lui adresse la facture à la même date.

Enregistrement comptable

Vente de marchandises pour 100 €. Comme il s’agit d’un produit du compte de résultat, on va créditer le compte « vente de marchandises ». En effet, les comptes de produit augmentent toujours par le crédit et on constate une créance sur le client Y, qui n’a pas encore payé (il s’agit d’un compte figurant à l’actif, donc on débite le compte « client Y » de 100 €. En effet, les comptes d’actif augmentent toujours par le débit).

Le client règle sa facture le 30 janvier par chèque.

Saisie comptable

On annule la créance sur le client Y (on « contrepasse » l’écriture du 15 janvier, donc on crédite le compte « client Y » de 100 €. En effet, il s’agit d’un compte d’actif du bilan. Or, les comptes d’actif du bilan diminuent toujours par le crédit), et on remet le chèque à la banque (le compte « Valeurs à l’encaissement » est un compte qui figure à l’actif. Donc, toujours selon le même principe selon lequel les comptes figurant à l’actif augmentent par le débit, on débite le compte « Valeurs à l’encaissement » de 100 €).

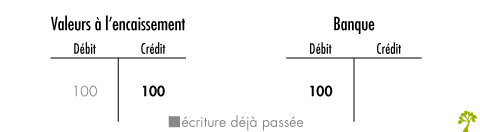

Le 3 février, la banque informe l’entreprise que les 100 € ont bien été encaissés sur son compte.

Ecriture comptable

On contrepasse l’écriture précédente en créditant le compte « banque – valeurs à l’encaissement » (en effet, les comptes figurant à l’actif du bilan diminuent toujours par le crédit) et en débitant le compte Banque (qui est aussi un compte figurant à l’actif, donc qui augmente toujours par le débit) de 100 €.

Au final, les comptes ont été impactés de la façon suivante :

L’entreprise a vendu des marchandises pour 100 €, ce qui va augmenter son chiffre d’affaires et participer au résultat de l’exercice. Son compte en banque a augmenté de 100 € (donc ses avoirs à la banque ont augmenté de 100 €).

Bien assimiler les règles d’écriture comptable est essentiel pour comprendre comment fonctionnent les enregistrements des opérations. Cela permet de raisonner selon les normes de la comptabilité et d’éviter de se tromper dans le mouvement des comptes.

Le fonctionnement du compte Banque

Dans l’exemple ci-dessus, les avoirs de l’entreprise sur son compte en banque ont augmenté du montant du chèque, donc le comptable débite le compte « Banque » dans la comptabilité de l’entreprise pour rendre compte de cette augmentation.

Cependant, pour la banque, il s’agit non pas d’un actif, mais bien d’une dette. Elle doit cet argent à son client (les comptes courants sont une source de financement figurant au passif). Donc, logiquement, la Banque crédite votre compte dans sa propre comptabilité lorsque vous lui remettez un chèque ou un dépôt monétaire. Cela signifie pour elle que sa dette à votre égard s’est accrue.

C’est la raison pour laquelle, lorsque l’on remet un chèque sur son compte bancaire, celui-ci est « crédité », comme cela apparaît sur le relevé de compte que la banque nous envoie.

Très instructif.

Pouvez-vous m’expliquer comment fonctionnent les comptes du Syscohada Révisé :

4711 = Débiteurs divers

4712 = Créditeurs divers

Bonjour,

Nous ne connaissons que peu le Système comptable ouest africain, ce qui nous empêche de vous donner une réponse précise.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, pourriez-vous m’aider en me donnant un exemple qui augmente et diminue le passif svp ?

Bonjour,

Prenons l’exemple d’un emprunt contracté par une entreprise auprès d’une banque. Nous laissons de côté le paiement des intérêts et des frais d’assurance pour plus de simplicité. Lors de la réception de l’emprunt, le passif de l’entreprise augmente. Plus précisément, le compte 164 « Emprunts auprès des établissements de crédit » est crédité du montant de l’emprunt. Le compte 512 « Banque » est, quant à lui, débité du même montant. Lorsque l’entreprise rembourse cet emprunt, son passif diminue. Les écritures sont alors les suivantes : le compte 164 est débité et le compte 512 est crédité.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

merci beaucoup pour votre aide car c’est grâce a vos contribution que je peux maintenant être sur la même longueur d’ondes que mes collègues auditoriaux commercialés et je vous de toujours continuer a m’encadrer

intéressant

Bonjour,

Comment les comptes actifs/charges peuvent ils augmenter quand il y a un débit et les comptes passifs/produits diminuer alors qu’ils sont équilibrés ? Je n’arrive pas à visualiser le processus.

Est ce que cela vise à dire que toute opération débiteuse sur un compte du passif est également créditeuse sur un compte de l’actif ? Qu’une baisse ou une hausse dans un compte entraîne une réaction similaire dans un compte opposé ?

Bonjour,

Nous ne sommes pas suffisamment experts en comptabilité pour vous donner une réponse précise. Vous pouvez consulter des sites plus spécialisés comme celui-là: https://www.compta-facile.com/

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

la règle dit ceci : tout compte de l’actif qui augmente on le debite et si sa diminu on le credite c’est le cas contraire du passif

Bonjour,

Plus généralement, on peut retenir que les comptes d’actif du bilan et de charges du compte de résultat augmentent par le débit et diminuent par le crédit, tandis que les comptes de passif du bilan et de produits du compte de résultat augmentent par le crédit et diminuent par le débit.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

C’est déjà important de connaître les comptes de l’actif et ceux du passif. Maintenant,de façon simple, on regarde

les augmentations ou diminutions en terme de variation soit en quantité soit en montant.

si on achète, forcément notre stock en ce qu’on à achèté va augmenter. la contrepartie de ça sera l’augmentation aussi de la dette qu’on a envers celui chez qui on a acheté. d’où, on aura une immobilisation achetée(qui correspond à un actif, dont le stock a augmenté en quantité et en valeur) et le compte fournisseur dont le « stock » aura aussi augmenté.

Je prends un exemple.

Moi M Lambda, j’achète chez M bêta un sac de ciment de valeur x.

dans ma comptabilité il y aura une augmentation des immobilisation et par principe de compensation, une augmentation de ma dette envers monsieur Lambda.

on a donc un compte d’actif (immobilisation) qui s’est vu augmenter par achat et un compte de passif(dette fournisseur) qui s’est vu augmenter par debit.

il est à noter que les opérations d’achat ou vente se réalisent toujours en 2 temps.

dans un premier temps y a flux réel.

dans un second temps, il y a paiement à proprement parlé.

voilà pourquoi je mets en contrepartie de l’achat, le compte dette fournisseur et non un compte de trésorerie.

j’espère avoir éclairé votre lanterne.

Bonjour,

Merci pour votre complément ! Un détail simplement lié à votre exemple : un sac de ciment ne sera sans doute pas comptabilisé comme une immobilisation.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

bienbien

Bonjour,

Pour vous aider à résoudre cet exercice, nous vous invitons à consulter notre dossier de décryptage sur les écritures comptables (http://www.lafinancepourtous.com/Decryptages/Dossiers/Comptes-de-l-entreprise/Les-ecritures-comptables-comment-ca-marche/Comptabilite-en-partie-double-et-notions-de-debit-et-de-credit) ainsi que votre manuel de comptabilité. Ces différents supports vous permettront de mieux appréhender les règles des écritures comptables.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Je suis debutant, Est ce que vous pouvez m’aider à resoudre cet exercice

01-10 : Mme CAMARA apporte : 20 000 FG qu’elle dépose à la banque.

02-10 : Elle effectue un retrait de : 500 FG pour alimenter la caisse.

03-10 : Emprunt auprès d’un organisme financier : 30 000 FG. Les fonds sont déposés en banque.

07-10 : Achat de divers meubles : 1200 FG facture n°604, paiement dans 30 jours.

12-10 : Vente au Client Paul pour : 6 000 FG de marchandises, facture V 300.

13-10 : Paul retourne 1/3 des marchandises non conformes, Avoir n°1.

14-10 : Paul nous fait parvenir un cheque en règlement de sa dette.

16-10 : La banque prélève des frais de tenue de compte : 35 FG

17-10 : Règlement par cheque de la prime d’assurance : 180 FG.

19-10 : Achat de timbres fiscaux payés contre espèces : 60 FG

25-10 : Achat d’une camionnette : 8000 FG, facture n°6987. Paiement sous quinzaine.

30-10 : Paiement par cheque de salaires du mois d’octobre : 2 500 FG.

Travaux à faire :

1- Passer les écritures dans le journal en utilisant les comptes appropriés

2- Dresser le bilan et le compte de résultat

Bonjour et merci pour cette série d’articles que je trouve très instructif ! Par contre je pense qu’il y a une erreur dans votre 3ème écriture, le compte « Créances client Y » est débité alors même que voux expliquez que c’est le compte Banque qui est débité.

tres instructif!

très belle illustration