Le passif d’une banque (ses ressources)

De quoi est composé le passif d’une banque ?

Soit la banque Lafinancepourtous. Comme n’importe quelle entreprise, elle dispose d’un capital permanent, ou fonds propres, constitué par des actions qu’elle a émises et des bénéfices qu’elle met en réserve. Elle dispose également des ressources correspondant aux obligations et autres titres financiers souscrits par les investisseurs.

Mais une bonne partie des ressources courantes de la banque est constituée par les dépôts de la clientèle. Ces dépôts collectés par les banques constituent une dette à l’égard des déposants. Les dépôts sont liquides ou quasi liquides (à vue ou à terme). Ils sont effectués par des particuliers, des entreprises, des associations, des collectivités publiques.

Les dépôts, comment ça marche ?

La banque est le caissier de ses clients. La collecte des dépôts implique que la banque exécute les ordres de paiement et d’encaissement de ses clients. Les paiements effectués par les clients de la banque Lafinancepourtous réduisent les dépôts auprès de cette banque et donc ses ressources. Ils augmentent les dépôts de clients d’autres banques à qui sont versés ces paiements et donc également les ressources courantes de ces banques.

Ils peuvent aussi ne pas avoir d’influence sur les ressources de la banque Lafinancepourtous si le paiement est effectué à un client de cette même banque. Et inversement en cas d’encaissement de clients de la banque Lafinancepourtous.

Chaque jour, chaque banque fait le bilan des paiements effectués par ses clients. Et les banques échangent les paiements qui correspondent à des mouvements de fonds de l’une vers l’autre. Elles n’ont plus à payer entre elles que le solde net des mouvements qui peut être selon les cas dû ou à recevoir.

C’est ce qu’on appelle la « compensation » (clearing en anglais), organisée sous l’égide de la banque centrale dans une chambre de compensation dont sont membres les banques et les institutions financières autorisées.

À lire aussi sur notre site

Au total, ce qui caractérise ces ressources constituées par les dépôts de ses clients, c’est qu’elles sont toujours disponibles ou presque pour les clients. Ce sont des actifs liquides. Et en même temps, ce sont en moyenne et en principe des ressources relativement stables, une fois les compensations entre paiements et encaissements effectuées.

Les actifs (les emplois) de la banque

La banque prête de l’argent à qui en a besoin pour financer sa trésorerie ou ses projets.

À lire aussi sur notre site

Caractéristiques des crédits

- En prêtant, la banque prend toujours un risque : celui de ne pas être remboursé. Cela dépend des revenus futurs de l’emprunteur. Il y a donc un pari sur l’avenir.

- Les prêts sur lesquels les emprunteurs paient un intérêt peuvent être remboursés en une fois s’il s’agit de petites sommes. Ou bien ils sont remboursés petit à petit en fonction de la longueur du prêt et de son montant (par amortissements successifs).

- Pour se protéger contre les risques, la banque prend des garanties : elle exige, en cas de non-remboursement, qui constituerait pour elle une dévalorisation de son actif et une perte sèche, de pouvoir vendre un bien qui est mis en garantie ou d’avoir l’assurance que quelqu’un d’autre remboursera à la place de l’emprunteur (notion d’hypothèque et de caution).

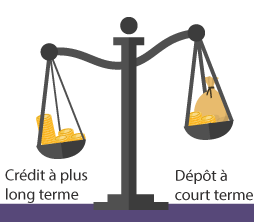

La banque doit pouvoir faire face à ses engagements

Les dépôts collectés par les banques sont donc liquides à court terme, alors que les prêts qu’elles accordent sont à plus long terme et illiquides.

On dit que les banques font de la transformation de maturités.

Comme une banque doit faire face à ses engagements, elle doit gérer cette asymétrie entre l’actif et le passif de son bilan en ayant continuellement les ressources suffisantes pour faire face aux décaissements sur les dépôts de ses clients. S’ajoutent les risques pris sur les crédits qui peuvent se traduire en pertes sèches, correspondant au montant du capital non remboursé, beaucoup plus importantes que les bénéfices obtenus d’un emprunt remboursé.

La banque est à la source de la création monétaire

Création monétaire : une simple écriture

En accordant un crédit, la banque crédite du même montant le compte de dépôt de l’emprunteur. Elle réalise pour cela, une simple écriture comptable. La banque vient de créer de la monnaie.

La monnaie est constituée des pièces qui sont produites par la Monnaie de Paris, des billets (appelés monnaie fiduciaire), fabriqués par la Banque de France. Enfin, les écritures sur les comptes bancaires constituent la grande majorité (plus de 90 %) de la monnaie en circulation, on parle de monnaie scripturale. La monnaie est donc pour la plus grande partie créée à l’initiative des banques quand elles répondent au besoin de financement de leurs clients.

Une fois crédité sur son compte, l’emprunteur pourra l’utiliser pour payer ses fournisseurs ou le bien qu’il souhaite acheter grâce au crédit. On dit alors que « les crédits font les dépôts ».

À lire aussi sur notre site

Le remboursement du crédit aboutira de façon symétrique à une destruction de la monnaie créée.

Tous les crédits ne donnent pas lieu à de la création monétaire

Lorsque des établissements financiers spécialisés (par exemple spécialisé dans le crédit à la consommation), qui ne sont pas habilités à recevoir des dépôts accordent un crédit, ils ne peuvent le faire que parce qu’ils sont préalablement financés et non pas en créant de la monnaie. Seules les banques qui gèrent les dépôts ont le pouvoir de création monétaire.

Les banques peuvent-elles prêter sans limites ?

Puisque la banque peut créer de la monnaie d’une simple écriture, qu’est ce qui l’empêcherait de prêter sans limite ?

Quand une banque A octroi un crédit à un client en créant de la monnaie, la dépense qu’il va effectuer peut atterrir sur un compte d’un ménage ou d’une entreprise qui n’est pas dans la banque A, mais dans la banque B. La banque B voit donc son passif augmenter, alors que son actif n’a pas changé. Pour que B accepte cette nouvelle dette, elle demande à A de lui fournir un actif de valeur équivalente, sous forme de réserves à banque centrale. Ces réserves ne sont pas créées par les banques, mais par la banque centrale seulement, qui sert ainsi de force de rappel.

Le pouvoir de création monétaire n’est donc pas illimité. La banque prêteuse doit disposer de monnaie banque centrale, qui lui sera demandé par les autres banques lorsque ses clients utiliseront l’argent de leur emprunt. Or, si la banque prête trop, elle sera à court de monnaie centrale, qu’elle devra emprunter à son tour, et donc payer des intérêts.

La Banque Centrale va aussi utiliser le levier réglementaire, mais davantage pour garantir la pérennité du système bancaire que pour réguler la quantité de monnaie en circulation.

Elle va ainsi fixer des règles de prudence. En particulier, les banques doivent détenir un montant de fonds propres proportionnel aux risques des crédits accordés. La création monétaire des banques doit donc s’accompagner d’un renforcement de leur capital. Elles doivent aussi détenir un montant minimum dans un compte à la Banque Centrale qui est proportionnel aux dépôts.

C’est pour cette raison, que l’on peut aussi dire que « les dépôts font les crédits ». On peut même ajouter depuis que la réglementation internationale s’est attachée à amener les banques à renforcer leurs fonds propres que « les dépôts et les fonds propres font les crédits ».

Pourquoi le secteur bancaire est davantage contrôlé que les autres ?

Lorsque la situation financière du débiteur est irrémédiablement compromise ou si le prêt sert à financer un projet trop ambitieux ou à rentabilité future insuffisante, voilà qui peut mettre en difficulté la banque concernée mais aussi l’économie en général avec un risque de difficultés en chaine pour les banques. On parle de risque systémique.

C’est pourquoi la réglementation et la politique monétaire limitent la capacité de prêts des banques car elles privilégient d’abord les projets les moins risqués.

C’est en 1988, avec les premiers accords de Bâle que naissent les premiers ratios prudentiels internationaux. Son dispositif principal (ratio de Bâle I, dit ratio « Cooke » du nom du premier Président du Comité de Bâle) oblige les banques actives à l’international à détenir un minimum de fonds propres au regard du montant de leurs engagements, l’objectif étant de réduire le risque systémique.

Les accords de Bâle ont ensuite été complétés par les réglementations Bâle II (2004) et Bâle III (2010).

La banque prête-t-elle parfois ses dépôts ?

Dans certains cas, oui. Quand les dépôts sont fléchés pour venir alimenter un circuit de financement précis. C’est le cas de l’argent collecté sur le livret A qui sert à financer le logement social.

Les livrets réglementés sont des outils de financement

La plus grande partie de l’argent collecté sur les livrets A est transférée à la Caisse des dépôts et consignations. Celle-ci paie aux banques le montant des intérêts servis aux épargnants plus une commission pour couvrir leurs frais (0,3 %). La Caisse des dépôts utilise une partie de cet argent à des prêts à long terme, voire à très long terme destinés au logement social et place le reste sur les marchés financiers (dans des placements principalement sans risque et avec une liquidité suffisante pour garantir que les sommes nécessaires seront toujours disponibles pour les retraits des épargnants).

Un mécanisme similaire existe avec le livret de Développement Durable et Solidaire dont les ressources servent à financer le développement industriel et le développement durable.

À lire aussi sur notre site

Mais que fait la banque du reste de ses dépôts ?

La banque utilise le reste de ses dépôts comme des ressources venant alimenter sa trésorerie sur un compte à la banque centrale qui est la banque des banques. Comme toute entreprise, elle peut placer sa trésorerie et comme il est peu probable que tous les clients retirent leurs dépôts en même temps c’est ce qu’elle fait. Elle peut les placer évidement dans des produits monétaires qui sont très liquides et très peu risqués mais aussi sur des supports avec des horizons plus lointains comme les marchés obligataires ou actions jusqu’à investir dans des actifs très peu liquides comme l’immobilier par exemple.

Cependant comme la banque doit pouvoir faire face à ses engagements, elle ne pourra placer qu’une proportion de ses dépôts qui sera d’autant plus faible que l’actif dans lequel elle investit est peu liquide et risqué.

Bonjour,

Le taux d’intérêt est essentiellement déterminé par le marché. La référence étant l’Euribor pour les crédits court terme ou le rendement de l’OAT pour le crédit immobilier par exemple. Ensuite, viennent s’ajouter les coûts administratifs, le risque et la marge de la banque, mais celle-ci est aussi contrainte par les effets de la concurrence. La création monétaire est confiée à des organismes privés car ceux-ci sont mieux armés que la banque centrale pour déterminer la rentabilité des projets qui lui sont présentés. Il est donc plus opportun de donner ce monopole à des organismes dont le métier est d’analyser et de sélectionner les projets viables économiquement, ce qui n’est pas le rôle d’une banque centrale qui a vocation à assurer la solidité du système financier via notamment son rôle de préteur en dernier ressort complété par celui de superviseur bancaire. Par ailleurs, les banques assument les erreurs qu’elles font en provisionnant leurs créances douteuses, ce qui détériore leur rentabilité. Ce n’est que lorsqu’elles font face à une crise de liquidité ou d’insolvabilité que l’intervention des banques centrales est nécessaire, comme ce fut le cas pour les banques grecques.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

En bref, la banque prête de l’argent qu’elle n’a pas (qu’elle créé) pour toucher un intérêt (de l’argent qui existe vraiment)

Aujourd’hui avec un ratio fond propre à 10%, cela signifie que sur 100€ prêtés seuls 10€ appartenaient vraiment a la banque.

En prêtant avec un intérêt de 2%, la banque réalise 20% de marge brute sur ses fonds propres. C’est énorme !

Je voudrais moi aussi 20% de rentabilité sur mes investissements (surtout si les crédits sont assurés par une hypothèque).

Je ne comprends pas pourquoi la création monétaire est autorisée par des entités privées et pas limitée à la seule banque centrale (qui paie au finale la facture si par malheur les clients de la banque ne rembourse pas – comme on a pu le voir avec la Grèce qui n’arrivait pas à rembourser les banques allemandes et française et qui a donc était aidé par la BCE pour payer ses dettes. => Il n’y a même pas de risque pour la banque qui prête, juste des marges (et des coûts de fonctionnement hallucinant pour partager la rente avec les salariés).

Bonjour,

Lorsque l’emprunteur rembourse son crédit, il paie effectivement le capital et les intérêts. Le client rembourse donc au total plus qu’il n’emprunte. C’est le fameux coût du crédit. Mais les intérêts qu’il paie proviennent de son épargne ou de ses revenus. Donc , au total, la monnaie détruite par les remboursements correspond à la monnaie créée à l’origine, alors que les intérêts correspondent à un transfert de monnaie préexistante.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Qu’advient il des intérêts perçus par la Banque? Il semble qu’ils ne soient pas détruits par le processus de remboursement puisqu’ils sont censés rémunérer la Banque.

Cordialement,

Bonjour,

La masse monétaire M1 est composée, principalement, des dépôts bancaires courants. Donc, quand la banque accorde un crédit par création monétaire, les dépôts augmentent du montant du crédit accordé et la masse monétaire (M1) augmente également. Mais quand l’emprunteur rembourse son crédit, à l’inverse son compte de dépôt baisse du montant du remboursement, et la masse monétaire se contracte d’autant.

Comptablement, il s’agit encore d’un jeu d’écriture : la banque prélève le compte de dépôt de son client du montant mensuel de l’échéance et en contrepartie, elle annule une partie de sa créance sur son client.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Merci pour votre site .

1) Dans un crédit par création monétaire . La banque créé de la monnaie par simple jeu d’écriture informatique : cette monnaie existe bel est bien puisque l’emprunteur peut retirer la somme qui lui appartient sauf qu’il a une dette envers la banque qu’il doit rembourser .

Ce que je ne comprends pas : lors du remboursement , pourquoi dites-vous que l’argent est détruit alors que l’emprunteur vient justement de rendre de l’argent . Cet argent, la banque ne peut-elle pas le prendre pour elle même puisqu’il s’agit justement d’un remboursement : cela devrait donc lui appartenir ?

Voilà!

Merci par avance

Bonjour,

Le mécanisme d’octroi des crédits correspond à la façon dont les banques accordent des prêts à leurs clients (analyse du dossier, mise à disposition des fonds par utilisation des ressources de la banque ou par création monétaire).

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

slt ,svp j pas compris qu’est ce que ça veut dire les mécanismes d’octroi des crédits ?

Réponse à Nico

Bonjour,

Les banques commerciales gèrent les comptes courants de leurs clients qui, à tout moment, peuvent demander à les clôturer ou à retirer leurs avoirs sous forme de cash. Les banques doivent pouvoir faire face à ce risque de retraits massifs en détenant des actifs « liquides » facilement et rapidement mobilisables.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Lorsque l’emprunteur rembourse son crédit, il paie effectivement le capital et les intérêts. Le client rembourse donc au total plus qu’il n’emprunte. C’est le fameux coût du crédit. Mais les intérêts qu’il paie proviennent de son épargne ou de ses revenus. Donc , au total, la monnaie détruite par les remboursements correspond à la monnaie créée à l’origine, alors que les intérêts correspondent à un transfert de monnaie préexistante.

Le métier de banquier consiste effectivement à prêter de l’argent que généralement il crée ex nihilo pour l’occasion. Il s’agit d’un monopole légal. Le banquier perçoit des intérêts qui constituent sa rémunération pour le service rendu à son client. C’est comme pour n’importe quelle autre entreprise : il faut pouvoir dégager un profit de son activité pour pouvoir payer les taxes, les impôts, rembourser les prêteurs et investir dans son activité.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com