« Il est indispensable d’intensifier la coopération internationale entre régulateurs, de renforcer les normes internationales, où cela est nécessaire, et de veiller à leur application uniforme afin d’assurer une protection contre les évolutions néfastes transfrontalières, régionales, et mondiales qui affectent la stabilité financière internationale ». (Déclaration du sommet du G20 Washington, 15 novembre 2008).

Régulation financière internationale : un système peu cohérent

Comme l’explique Howard Davies (ancien directeur de la London School of Economics), le système, si on peut l’appeler ainsi, est certainement davantage le résultat d’une histoire que d’une construction pré-réfléchie. Il repose sur un équilibre incertain entre des entités supranationales et des instances nationales. La plupart des instances de régulation financière internationales ne sont pas construites sur le modèle de l’OMC (pour le commerce) qui repose sur un traité et dont les décisions engagent les États signataires. En matière de régulation financière, il n’y a pas de sanctions multilatérales pour les États qui ne suivent pas les accords obtenus au sein de ces institutions.

D’autre part, le système est bâti sur une subdivision en trois secteurs (banque, assurance et titres financiers) qui ne reflète plus la réalité des marchés financiers. Le résultat est un « dispositif à trois jambes » extrêmement complexe qui combine une grande variété d’institutions et de comités aux responsabilités parfois entrecroisées, sans logique d’ensemble et sans hiérarchie clairement établie.

Par exemple, souligne Howard Davies, le G7 Finances devrait figurer au sommet de la pyramide de responsabilité alors qu’en réalité le rôle du G7 Finances reste à définir. En conséquence, le système a répondu très lentement lorsqu’il a réagi aux changements des marchés financiers (par exemple : les négociations du Comité de Bâle et la transposition de ces accords dans le droit européen) :

-

1988 : le premier accord du comité de Bâle concernant les ratios prudentiels des banques adopté dès 1992 et jugé inadapté aux évolutions du marché financier dès le milieu des années 1990 ;

-

2003 : accords de Bâle II, dont la transposition en droit européen s’est faite en 2008 ;

-

2010 : accords de Bâle III (finalisés en 2017) dont la transposition en droit européen était initialement prévue en 2020, mais a été reportée du fait de la pandémie de Covid-19.

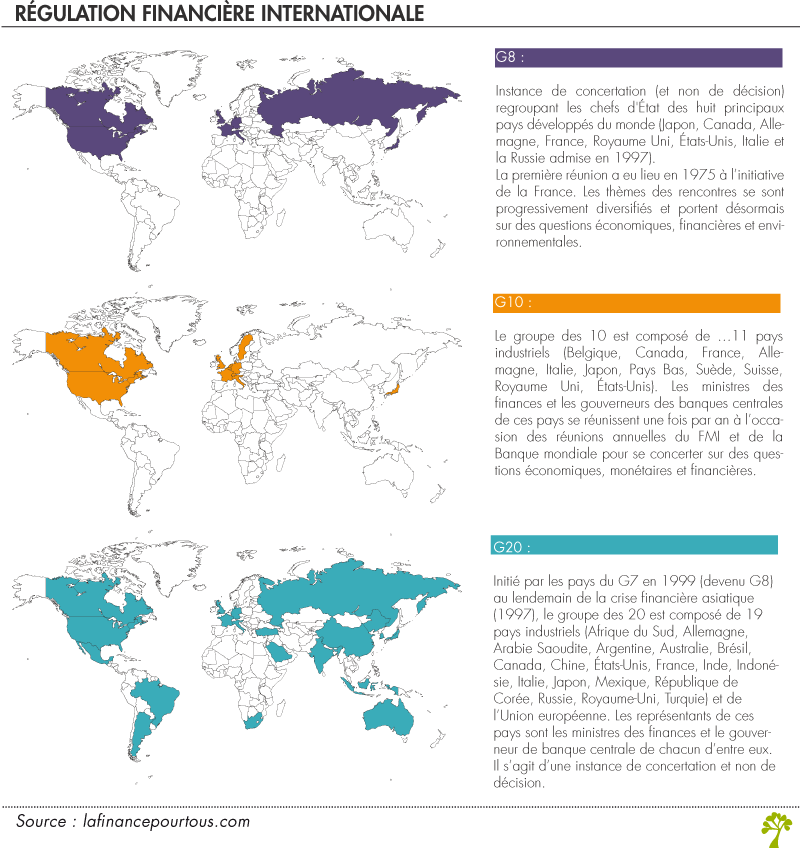

Par ailleurs, le rôle des grandes institutions financières, comme le Fonds monétaire international (FMI) et Banque Mondiale, n’est pas clair en ce qui concerne notamment la stabilité financière, question également suivie par la Banque des règlements internationaux (BRI) et qui a également donné lieu à la constitution d’un autre comité ad hoc, le Conseil de stabilité financière (nommé Forum de la stabilité financière jusqu’en 2009). Le rôle donné au G20 dans la réforme d’ensemble engagée après la crise illustre d’ailleurs une autre faiblesse du système actuel.

Rétrospective sur la crise financière : des vides législatifs importants

D’autres analyses insistent pour leur part sur les « trous » ou vides législatifs de la régulation financière internationale (voir par exemple Dominique Plihon, « Quelle régulation pour la finance internationale ? », Cahiers Français n°313). Deux problèmes sont ainsi fréquemment soulevés :

- Le problème du prêteur en dernier ressort international : il n’existe pas de banque centrale supranationale capable de créer des liquidités internationales. Le FMI qui n’est pas une banque ne peut actuellement jouer ce rôle. La fonction de prêteur en dernier ressort est en fait remplie aujourd’hui par les banques centrales nationales. La crise financière de 2007-2008 a donné lieu à une coordination importante des banques centrales engagées dans des opérations massives et durables de sauvetage et de fourniture de liquidités, mais la coordination des politiques monétaires reste relative et le système est loin d’être optimal.

- L’élargissement du périmètre de la régulation : notamment aux fonds alternatifs, à la question des paradis fiscaux, aux problèmes de transparence des pratiques financières, à la coopération internationale face à la globalisation financière.

si tous les pays non controlés par des dictateurs s’unissaient pour imprimer 50 % de leur dette , leur monnaie ne pourrait pas être d’évaluer, sans inviter les états unis a cette union , peut ¸être la meilleur solution pour le monde industriel actuel

Bonsoir moi j’aimerais savoir qu’elles sont les formes et les organismes de régulation

Bonjour,

On distingue généralement deux niveaux de régulation : la régulation micro-prudentielle et la régulation macro-prudentielle. La première cherche à quantifier le risque de faillite d’une entité financière et met en place des réglementations afin de limiter les risques de défaillance individuelle. La seconde vise à définir un cadre réglementaire concernant le système financier pris dans son ensemble afin de limiter les risques de crises financières. D’une manière générale, la régulation est assurée par de nombreux acteurs, tant au niveau national (Autorité des marchés financiers, Banque de France, etc.) qu’international (Autorité bancaire européenne, Comité de Bâle, etc.).

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Juste une question qui est peut-être assez large, la régulation du système bancaire et financier international, menace la démocratie ?

Bonjour,

Votre question est, en effet, bien large. Pouvez-vous la préciser ?

Meilleures salutations,

L’Equipe de Lafinancepourtous.com