Le système 3D Secure est un système de sécurisation des paiements en ligne, créé par les émetteurs internationaux Visa et MasterCard et mis en place en France en 2008. Il s’agit d’une procédure d’authentification renforcée de l’identité du porteur de la carte, pour s’assurer que c’est bien celui-ci qui effectue le paiement sur internet.

La directive européenne sur les services de paiement (DSP2) exige une « authentification forte » ou double authentification pour la majorité des paiements en ligne en Europe.

À lire aussi sur notre site

Comment se passe une transaction 3D Secure avec l’authentification forte ?

Lorsque les logos « Verified by Visa », « Visa Secure », « CB Paiement Sécurisé », « MasterCard SecureCode » ou « MasterCard Identify Check » sont affichés sur les sites du cybercommerçant, le paiement se réalise en deux étapes.

Étape 1 : saisie des informations bancaires

Comme pour toute transaction sur un site marchand, dans l’espace de règlement de la commande, vous devez saisir :

– le numéro de votre carte,

– la date de validité de celle-ci,

– le cryptogramme visuel (3 chiffres figurant au dos de la carte).

Étape 2 : l’authentification de la transaction

Une nouvelle fenêtre s’ouvre alors, avec le logo de votre banque. Elle vous redirige vers le site de votre établissement bancaire pour confirmer votre identité, avec le procédé d’authentification mis en place par celui-ci. Plusieurs solutions d’authentification forte peuvent lui être proposées pour sécuriser le paiement en ligne.

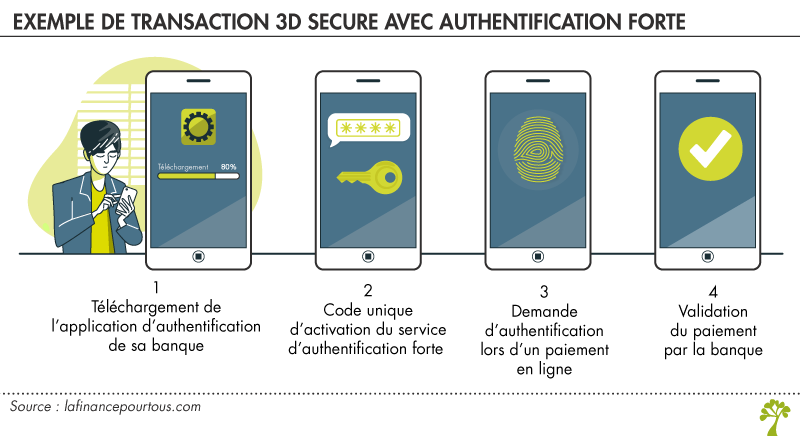

Le titulaire du compte bancaire a téléchargé au préalable sur son téléphone l’application bancaire de son établissement.

1-Lors d’un paiement sur un site e-commerce, il reçoit sur son téléphone une demande d’authentification dans l’application bancaire :

- soit par saisie du code personnel,

- soit par empreinte biométrique,

- soit par caractéristique personnelle.

2- Si les informations sont valides, la banque valide le paiement par une notification envoyée sur l’application bancaire.

Cette procédure d’authentification est un exemple. Elle peut légèrement différer selon le dispositif mis en place par la banque du titulaire de la carte. Pour connaître le mode d’emploi précis qui vous concerne, vous devez contacter votre banque ou consulter le site internet de votre établissement bancaire.

Le titulaire du compte bancaire ne dispose pas de smartphone, ou ne souhaite pas installer l’application de leur banque.

L’authentification du paiement en ligne s’effectue par la saisie de son mot de passe d’accès à ses comptes en ligne sur le site internet de sa banque, couplée à la saisie d’un code à usage unique reçu par SMS sur son téléphone portable préalablement enregistré (ou sur serveur vocal). Vous saisissez l’information demandée dans l’écran de saisie. Quand l’authentification est confirmée par votre banque, le paiement est autorisé et la transaction est finalisée.

Le code unique peut aussi être généré par un boîtier (ou clé USB ou lecteur de QR-Code) fourni par la banque, permettant d’authentifier le paiement. Renseignez-vous auprès de votre banque.

Paiement en ligne par carte bancaire : quelques conseils pratiques

- Assurez-vous que le numéro de téléphone qui figure dans l’écran d’identification 3D Secure correspond bien à votre numéro de téléphone portable. Si vous avez changé de numéro, pensez à communiquer à votre banque vos nouvelles coordonnées.

- Gardez votre téléphone à portée de main avant de vous lancer dans un achat internet. C’est sur ce dernier que le code à saisir va vous être envoyé par SMS.

- Après trois échecs de saisie du code reçu par SMS, la transaction en cours est annulée et la carte de paiement est bloquée pour toute nouvelle utilisation sur un site marchand 3D Secure. En revanche, les paiements par carte bancaire sur les sites non 3D Secure, chez les commerçants et les retraits d’espèces restent possibles. Contactez votre banque pour débloquer l’usage 3D Secure de votre carte.

Que faire en cas d’opération frauduleuse ?

Si vous êtes victime d’une opération débitée sur votre compte bancaire mais qui n’a pas été vérifiée par votre banque par l’authentification forte, vous ne supporterez pas les conséquences financières.

Vous devez immédiatement informer votre banque de cette opération non autorisée et au plus tard dans un délai de 13 mois après le débit.

À lire aussi sur notre site

Si votre banque n’arrive pas à faire la preuve de l’utilisation de la procédure 3D Secure, votre responsabilité n’est pas engagée car l’opération est réputée « non autorisée ». Votre banque est tenue de vous rembourser l’intégralité des sommes indûment débitées (article L133-18 du Code monétaire et financier).

La banque doit rembourser immédiatement le montant de l’opération non autorisée et remettre le compte dans l’état où il se serait trouvé si l’opération litigieuse n’avait pas eu lieu.

Attention aux mails frauduleux « Verified by Visa »

Des mails frauduleux, ou phishing, portant la mention « Verified by Visa » circulent. Un texte rédigé en mauvais français peut vous alerter. Quelle que soit la raison invoquée, personne ne doit à aucun moment vous demander votre code confidentiel. Ne communiquez jamais votre code confidentiel.

la banque valide le paiement et retour sur le site du vendeur il n’affiche plus rien. après 50 essais j’abandonne.

Bonjour,

Contactez votre banque afin de savoir si ce problème peut être lié aux conditions d’utilisation de votre carte bancaire. Et contactez également le site de e-commerce pour tenter de connaitre l’origine de ce dysfonctionnement. Assurez-vous également que vos autorisations de transaction n’ont pas donné lieu à la validation des paiements.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour

j’ai fait hier un achat internet (sur mon pc) de 99.98 € sur un site trés connu d’electro menager et il n’y a pas eu de message de ma banque , donc pas de numéro unique envoyé ! je ne comprends pas , car cela n’était jamais arrivé ; merci de m’éclairer sur les causes possibles de ce bug ;

Bonjour,

Nous comprenons que votre paiement en ligne, pour une transaction sur un site de e-commerce, n’a pas fait l’objet d’une authentification forte avec le procédé 3D Secure. Il ne s’agit pas nécessairement d’un bug. Certains sites, ou certaines transactions, ne nécessitent pas le 3D Secure. Voici quelques exemples de situations. Le site de e-commerce peut être exempté de cette procédure si son taux de fraude est faible (pour des paiements inférieurs à un montant fixé entre le commerçant et sa banque). Ou vous effectuez des dépenses régulières sur ce site de e-commerce et seuls certains paiements nécessitent une authentification forte. Vous pouvez contacter le commerçant en ligne pour obtenir des informations plus précises relatives à votre paiement.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour hier soir entre 5h et ce matin 8h

j’ai constater plusieurs paiment frauduleux sur mon compte. et j’ai tout suite ouvert mon compte pour mettre mon epargne a l’abris mais en vain ! impossible cela me disais « operation non autorisee ou insuffissante » et dans les secondes qui suivent j’ai mis opposition et verrouillée ma carte et j’ai changer mon mot de passe. je vois ma conseillere demain matin a la premiere heure.

ma question est : est ce que les paiements ont quand même etait accepter ? et vu que je me suis apercu en moin de 2 ou 3h apres ! est ce que je risque de perdre tout mon argents s’il vous plait. merci de votre reponse.

Bonjour,

Si vous avez été victime d’une fraude, vous pouvez appeler la plateforme INFO ESCROQUERIES du ministère de l’intérieur au 0 805 805 817 (appel gratuit). Si nécessaire, vous pourrez déposer une pré-plainte en ligne ( https://www.pre-plainte-en-ligne.gouv.fr/ ) pour être reçu par la suite par un commissariat ou une unité de gendarmerie. Vous pouvez bénéficier d’un accompagnement dans vos démarches auprès de l’association d’aide aux victimes d’infractions France Victimes par téléphone au 116 006 (appel et services gratuits) ou par courriel victimes@france-victimes.fr.

https://www.cybermalveillance.gouv.fr/tous-nos-contenus/fiches-reflexes/fraude-faux-conseiller-bancaire#victime-fraude-faux-conseiller-bancaire

Meilleures salutations.

L’équipe de lafinancepourtous.com

merci

j’ai apprécié votre travail

Un travail bien fait

une fois l’authentification 3D secure effectuée et validée, le retour vers le site marchand pour la finalisation du paiement n’aboutit pas (message veuillez patientier et roue crantée en mouvement) . D’où cela provient-il?

Bonjour,

Nous ne pouvons pas vous donner la cause de ce dysfonctionnement. Vous devez vous adresser au site de e-commerce et à votre banque.

Meilleures salutations.

L’équipe de lafinancepourtous.com