Fonds en euros ou Unités de compte : les règles varient

Dans les contrats ne comportant qu’un fonds en euros, ces prélèvements sociaux sont prélevés chaque année à la source, et directement déduits des intérêts crédités sur votre compte. Depuis juillet 2011, les revenus du compartiment en euro des contrats multisupports sont également soumis aux prélèvements sociaux chaque année, et non plus lors du dénouement du contrat. En revanche, pour les gains réalisés sur les supports en unités de compte de ces mêmes contrats multisupports, les prélèvements sociaux ne sont retirés qu’à l’occasion des « rachats », c’est-à-dire lorsque vous retirez tout ou partie de votre capital, ou encore lors du décès de l’assuré.

Pendant longtemps, quand le contrat d’assurance vie était clôturé par suite du décès de l’assuré, les revenus des unités de compte échappaient aux prélèvements sociaux. Depuis le 1er janvier 2011, tous les contrats, quels qu’ils soient, supportent les prélèvements sociaux.

Les prélèvements sociaux sont alors calculés selon le taux en vigueur au moment du décès.

Unités de compte : deux poids, deux mesures selon la date de versement

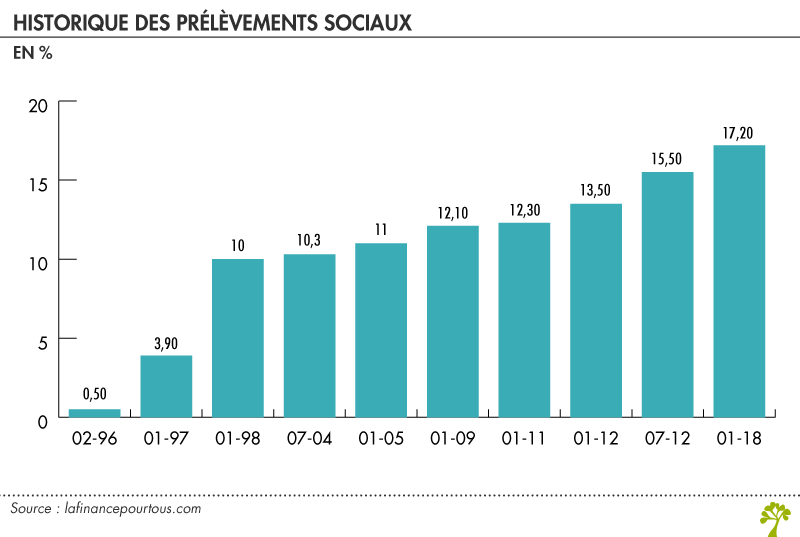

Le taux applicable est en principe celui en vigueur au moment du retrait, du dénouement ou du décès (17,2 % depuis janvier 2018).

La loi de financement de la Sécurité sociale a majoré le taux de la CSG pour la plupart des placements, portant le taux des prélèvements sociaux à 18,6 %. Mais l’assurance-vie reste toujours imposée à 17,2 % au titre des PS.

Cependant, pour les gains perçus sur les versements effectués avant le 26 septembre 1997, le taux applicable dépendait jusqu’à présent de la date à laquelle les gains avaient été réalisés, c’est ce qu’on appelle le « taux historique » : 0 % pour ceux antérieurs à février 1996 ; 0,5 % entre février et décembre 1996 ; 3,9 % en 1997… Et ainsi de suite jusqu’à 17,2 % au premier janvier 2018.

L’article 8 de la loi de financement de la Sécurité sociale pour 2014 a mis fin à cette règle. Toutefois, le Conseil Constitutionnel a jugé, dans la décision n° 2013-682 DC du 19 décembre 2013, que « l’application des taux de prélèvements sociaux « historiques » aux produits issus de certains contrats d’assurance-vie est l’une des contreparties qui sont attachées au respect d’une durée de six ou huit ans de conservation des contrats ». Ainsi, le taux historique continue de s’appliquer pour les « produits qui ont été acquis ou constatés au cours des huit premières années suivant l’ouverture du contrat d’assurance-vie pour ceux de ces contrats souscrits entre le 1er janvier 1990 et le 25 septembre 1997″.

Bonjour,

Votre question étant très technique, il conviendrait si cela n’a pas été fait de contacter votre assureur. Celui-ci est susceptible de vous aiguiller sur ce point. Dans le cas contraire, n’hésitez pas à prendre l’attache de votre centre des finances publiques, qui dispose d’expert en fiscalité du patrimoine.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Pourriez-vous s`il vous plait m`aider à trouver des renseignements sur le taux de prélèvements sociaux appliqué dans le cas suivant:

Monsieur George a ouvert l`assurance vie en juin 1997 en épargnant 30.000euros. En 2002 il a versé sur cette assurance vie 5000 euros.

Le 1 décembre 2015 M George a décidé de retirer l`intégralité des sommes se trouvant sur l`assurance vie.

Quel taux des prélèvements sociaux sera alors appliqué?

Sachant que le taux historique des prélèvements sociaux couvre la période de 8 premières années….mais comme il y avait un versement de 5000 euros en 2002 (à la 5ème année depuis l`ouverture de l`assurance vie) …

comment le calcul sera -t – il effectué pour l intégralité de l`assurance vie ?

Bonjour,

Ces prélèvements sociaux sont retenus à la source depuis 2011 pour les fonds en euros détenus dans les contrats multisupports et depuis le début de la création des prélèvements sociaux (1996) pour les contrats monosupport en euros.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Pouvez-vous me dire depuis quelle année les gestionnaires d’assurance vie sont tenus de fair les prélèvements sociaux annuellement à la source au moment du versement des produits sur les fonds en €?

Merci.

Bonjour,

Il convient de vous rapprocher de votre banque pour l’informer de cette situation et de votre centre des finances publiques pour rectifier cette déclaration.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

en retirant mon assurance vie la banque a fait une déclaration irpp d’un contrat de plus de 8 ANS ALORS qu’il est préférable de prendre une taxation de 7,5%. Que dois-je faire pour rectifier ça et ne payer que 7,5 % au lieu de 30% ? MERCI d’avance de votre réponse.

Bonjour,

Je souhaite être abonné à votre lettre mensuelle de la finance pour tous

Cordialement

Bonjour,

Je souhaite être abonné à votre lettre mensuelle de la finance pr tous

Cordialement

Bonjour,

Je souhaite être abonné à votre lettre mensuelle de la Finance pour tous

Cordialement.

bonjour,

je souhaite être abonnée à votre lettre mensuelle.

cordialement