Fonds en euros ou Unités de compte : les règles varient

Dans les contrats ne comportant qu’un fonds en euros, ces prélèvements sociaux sont prélevés chaque année à la source, et directement déduits des intérêts crédités sur votre compte. Depuis juillet 2011, les revenus du compartiment en euro des contrats multisupports sont également soumis aux prélèvements sociaux chaque année, et non plus lors du dénouement du contrat. En revanche, pour les gains réalisés sur les supports en unités de compte de ces mêmes contrats multisupports, les prélèvements sociaux ne sont retirés qu’à l’occasion des « rachats », c’est-à-dire lorsque vous retirez tout ou partie de votre capital, ou encore lors du décès de l’assuré.

Pendant longtemps, quand le contrat d’assurance vie était clôturé par suite du décès de l’assuré, les revenus des unités de compte échappaient aux prélèvements sociaux. Depuis le 1er janvier 2011, tous les contrats, quels qu’ils soient, supportent les prélèvements sociaux.

Les prélèvements sociaux sont alors calculés selon le taux en vigueur au moment du décès.

Unités de compte : deux poids, deux mesures selon la date de versement

Le taux applicable est en principe celui en vigueur au moment du retrait, du dénouement ou du décès (17,2 % depuis janvier 2018).

La loi de financement de la Sécurité sociale a majoré le taux de la CSG pour la plupart des placements, portant le taux des prélèvements sociaux à 18,6 %. Mais l’assurance-vie reste toujours imposée à 17,2 % au titre des PS.

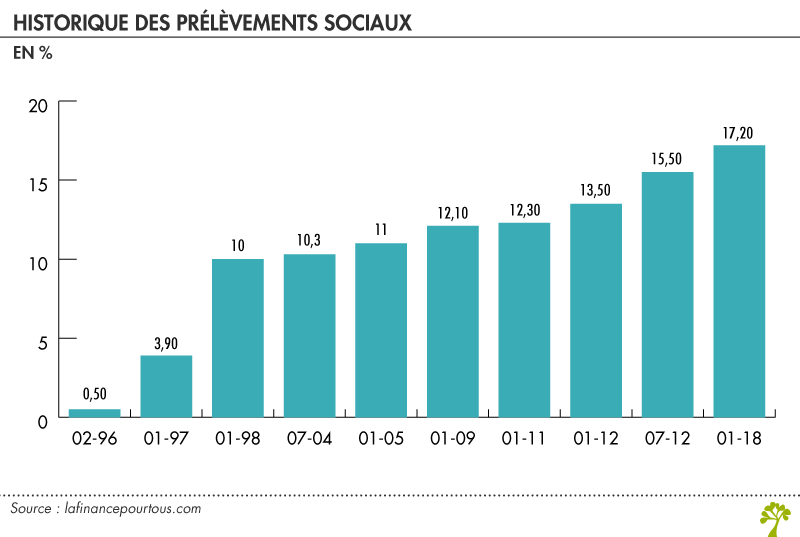

Cependant, pour les gains perçus sur les versements effectués avant le 26 septembre 1997, le taux applicable dépendait jusqu’à présent de la date à laquelle les gains avaient été réalisés, c’est ce qu’on appelle le « taux historique » : 0 % pour ceux antérieurs à février 1996 ; 0,5 % entre février et décembre 1996 ; 3,9 % en 1997… Et ainsi de suite jusqu’à 17,2 % au premier janvier 2018.

L’article 8 de la loi de financement de la Sécurité sociale pour 2014 a mis fin à cette règle. Toutefois, le Conseil Constitutionnel a jugé, dans la décision n° 2013-682 DC du 19 décembre 2013, que « l’application des taux de prélèvements sociaux « historiques » aux produits issus de certains contrats d’assurance-vie est l’une des contreparties qui sont attachées au respect d’une durée de six ou huit ans de conservation des contrats ». Ainsi, le taux historique continue de s’appliquer pour les « produits qui ont été acquis ou constatés au cours des huit premières années suivant l’ouverture du contrat d’assurance-vie pour ceux de ces contrats souscrits entre le 1er janvier 1990 et le 25 septembre 1997″.

Bon article.

Je suis bénéficiaire non résident d’une assurance vie. Est-il vrai que je serais non assujetti aux prélèvements sociaux ?Le contrat était souscrit par ma mère qui était résidente en France fiscalement.

Bonjour,

Vous trouverez des éléments de réponse depuis ce lien : http://www.lafinancepourtous.com/Assurance-et-prevoyance/Assurance-vie/Assurance-vie-quelle-fiscalite

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Retrait total ou partiel assurance vie quel en est l imposition sur le revenu contrat signe en 05/2015

Bonjour,

Ce cas est complexe. Effectivement s’il n’y a pas eu de gain, les prélèvements sociaux n’ont pas à être prélevés. Demandez à l’assureur un détail de la revalorisation du contrat et constatez le service relation clientèle. En cas de non réponse ou de réponse insatisfaisante, il faut alors écrire au médiateur de la compagnie d’assurance.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Ma maman avait souscrit un contrat hospitalisation et capital décès garantie en 1990, elle avait payé une cotisation pendant 20 ans de 25.34 € par mois soit environ 6081.60 €. Le capital garanti était de 2.611 € en cas de décès. Elle est décédée cet été, on nous a versé 2286 € soit 325 € en moins. Dans un 1er temps on nous a dit que la différence provenait d’un rachat partiel, ce qui est faux, nous avons pu prouver qu’il n’en était rien. En suite on nous a dit qu’il s’agissait des prélèvements sociaux. Les sommes versées n’ont pas produit de plus valu. Est-ce possible. Merci par avance de votre aide. Cordialement.

Bonjour,

Je souhaite être abonné à votre lettre mensuelle de la finance pour tous

Cordialement

Bonjour,

A priori, en tant qu’unité de compte, les revenus versés ne sont pas soumis annuellement aux prélèvements sociaux. Ces derniers sont prélevés lors des rachats (ou lors du décès de l’assuré).

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

J’aurai voulu savoir quand sont prélevés les prélèvements sociaux sur les coupons des parts de SCPI contenus dans une assurance vie. Les SCPI étant a priori des UC.

Sachant que ces coupons sont versés mensuellement sur le fond Euro du contrat.

Merci.

Bonjour,

Non. ce qui a déjà été prélevé sur l’année passée n’est pas prélevé une nouvelle fois, s’il s’agit d’un fonds en euros (prélèvement « au fil de l’eau ». Si le contrat détenait des unités de compte, c’est différent. Les prélèvements sociaux sont retirés lors du décès.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Au décès de l’assuré, doit-on payer une seconde fois les prélèvements sociaux de 15,5 %/an ? (prélèvements libératoires faits chaque fin d’année en décembre).

Merci

Clara