Crédit à la consommation : les différents types de prêt

Le crédit à la consommation est un contrat par lequel un prêteur (un établissement financier) met à disposition d’un emprunteur une somme d’argent qui devra être remboursée de façon échelonnée dans le temps.

La durée de remboursement du crédit doit être supérieure à 3 mois. Les crédits de 3 mois au plus, sans intérêts ou avec des intérêts ou des frais d’un montant négligeable, ne sont pas soumis aux dispositions du code de la consommation sur les crédits à la consommation.

À lire aussi sur notre site

Il existe deux types de crédits à la consommation :

-

le crédit affecté, qui finance un bien défini (voiture, cadeau, voyage…) et seulement lui ;

-

le crédit non affecté dont le montant est à la libre utilisation de l’emprunteur : c’est le cas des « prêts personnels » et des « crédits renouvelables », anciennement nommés « crédits revolving

-

La carte de magasin ;

-

Le prêt étudiant garanti par l’Etat ;

-

Le micro-crédit personnel…

Sont également traités comme des crédits à la consommation :

- les opérations de regroupement de crédits, lorsqu’elles concernent uniquement des crédits à la consommation ou que la part des crédits immobiliers est inférieure à 60 %, et à condition que le crédit ne soit pas garanti par une hypothèque ou un cautionnement, même si le montant du prêt de regroupement est supérieur à 75 000 € ;

- les crédits travaux (prêts permettant la réalisation de travaux de réparation, d’amélioration ou d’entretien du terrain ou de l’immeuble), même au-delà de 75 000 €, à condition que le crédit ne soit pas garanti par une hypothèque ou un cautionnement ;

- les découverts bancaires remboursables dans un délai supérieur à un mois ;

- le crédit gratuit de plus de trois mois ;

- la location avec option d’achat (LOA).

La Location avec option d’achat (LOA), surtout utilisée pour l’achat de voitures, bateaux ou ordinateurs, et dénommée aussi « crédit bail » ou « leasing » s’apparente à un crédit à la consommation mais n’est pas à proprement parler un crédit puisqu’il s’agit d’une location dont le montant est versé au propriétaire (l’établissement financier prêteur) jusqu’à la fin du contrat et dont le coût de l’opération ne s’exprime pas en taux d’intérêt.

Crédit à la consommation : la protection de l’emprunteur

Tout crédit à la consommation souscrit par un particulier bénéficie des dispositions du Code de la consommation (articles L312-1 et suivants) qui fixe un certain nombre de règles relatives au contenu et à la conclusion du contrat dans le but de protéger le consommateur. L’objectif de ces règles est de protéger le souscripteur des risques liés ce crédit.

Le dispositif de protection repose sur un ensemble de droits et d’obligations.

Du côté de l’emprunteur :

- droit d’un délai de rétractation de 14 jours à partir de l’acceptation de l’offre du crédit à la consommation,

- droit de rembourser le crédit de façon anticipée, sur tout ou partie du crédit,

- possibilité de souscrire une assurance emprunteur (cela reste facultatif).

Du côté du prêteur :

- obligation de remettre au souscripteur une fiche d’information standardisée -contractuelle décrivant les caractéristiques du contrat fin que l’emprunteur puisse faire son choix en toute connaissance,

- obligation de vérifier la solvabilité de l’emprunteur (en consultant le fichier national des incidents de remboursement de crédit aux particuliers FICP),

Les crédits à la consommation qui bénéficient des dispositions protectrices de l’emprunteur sont :

- les prêts souscrits pour financer des besoins non professionnels (hors activité commerciale ou professionnelle) ;

- les prêts souscrits pour financer des biens de consommation (meubles, électroménager, voiture…) ou des prestations de service (voyages…), hors achat de bien immobilier ;

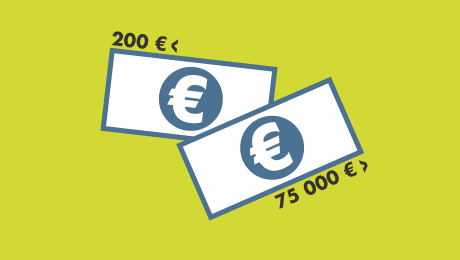

- Les prêts dont le montant est compris entre 200 € et 75 000 €.

Prêteur et emprunteur peuvent se mettre d’accord pour appliquer les dispositions protectrices du code de la consommation à un crédit à la consommation dont le montant est supérieur à 75 000 € (par exemple pour financer l’achat d’un camping-car).

Où souscrire un crédit à la consommation ?

Le crédit à la consommation est principalement distribué par les banques (adhérentes de la FBF) et la plupart des établissements dits spécialisés (adhérents de l’ASF), tous régulés et contrôlés par les autorités bancaires. Si les banques distribuent plutôt du prêt personnel, les établissements spécialisés – souvent filiales de banques – distribuent plutôt du crédit affecté et du crédit renouvelable.

La caractéristique des crédits affectés et de la plupart des crédits renouvelables est d’être souscrits ailleurs que dans des agences bancaires, principalement dans des entreprises du commerce et de la distribution : grands magasins, enseignes spécialisées, sociétés de vente par correspondance et constructeurs automobiles.

Lorsque vous souscrivez un crédit dans un de ces commerces, vous n’avez pas rarement en face de vous un professionnel du crédit, mais plutôt un salarié de l’entreprise de distribution qui, elle, est liée commercialement à a un intérêt commercial à vous mettre en rapport avec un l’établissement financier partenaire.

À lire aussi sur notre site

Bonjour.

Un éco PTZ de 15000 € entre-t-il dans la catégorie des prêts à la consommation ? En effet, je compte souscrire un éco PTZ de ce montant sur une durée de 15 ans auprès de ma banque, mais on veut m’imposer une assurance à 100 % sur les deux souscripteurs d’un montant de 15 € mensuels quand la mensualité est à 83 €. Ce qui fait 18 % du montant. Puis-je refuser l’assurance sachant que nous sommes retraités et que notre pension nous sera versée quoiqu’il arrive et qu’en cas de décès simultané des deux souscripteur, notre épargne garantit largement le montant du prêt ?

Bonjour

Vous pouvez demander à la banque de garantir ce prêt avec votre épargne : cela s’appelle un « nantissement », mais c’est un peu compliqué parfois à mettre en place. Vous pouvez également demander à réduire la durée du prêt ce qui va augmenter la mensualité, mais réduire le coût de l’assurance décès. Voyez ces options avec votre conseiller.

Meilleures salutations.

L’équipe de Lafinancepourtous.com

Bonjour ma conseillère de ma banque me propose un prêt à la consommation car je suis à découvert comment ça se passe

Bonjour,

Votre banque vous remet une offre de prêt personnel qui comporte les indications suivantes : taux du prêt (TAEG), durée du prêt, montant des échéances…. Après signature du contrat de crédit, vous disposez d’un délai de rétractation de 14 jours calendaires.

Meilleures salutations.

L’équipe de Lafinancepourtous.com

Bonjour ,

Je voudrais vous demander si il est légal pour une Banque de proposer un crédit à une personne en situation de fragilité financière afin de « l’aider » tout sachant qu’elle ne pourra pas le rembourser sans se précariser encore plus à long terme?

Car si bien sur sur le moment ça donne une bouffé d’air frais à la personne je trouve ça assez limite sur le plan morale et éthique et je ne trouve rien à ce sujet en ligne

Merci d’avance et bonne journée

Bonjour,

Avant d’accorder un crédit à la consommation, la banque doit vérifier la solvabilité et la capacité de remboursement de l’emprunteur. Et elle doit consulter le fichier des incidents de remboursement (FICP). Mais une inscription sur ce fichier n’interdit pas à la banque de consentir le prêt. La responsabilité de la banque pourra être engagée uniquement si manifestement, malgré ces vérifications, elle a accepté d’accorder un prêt qui n’était pas en adéquation avec la situation financière de l’emprunteur.

Meilleures salutations.

L’équipe de lafinancepourtous.com