Crédit à la consommation : les différents types de prêt

Le crédit à la consommation est un contrat par lequel un prêteur (un établissement financier) met à disposition d’un emprunteur une somme d’argent qui devra être remboursée de façon échelonnée dans le temps.

La durée de remboursement du crédit doit être supérieure à 3 mois. Les crédits de 3 mois au plus, sans intérêts ou avec des intérêts ou des frais d’un montant négligeable, ne sont pas soumis aux dispositions du code de la consommation sur les crédits à la consommation.

À lire aussi sur notre site

Il existe deux types de crédits à la consommation :

-

le crédit affecté, qui finance un bien défini (voiture, cadeau, voyage…) et seulement lui ;

-

le crédit non affecté dont le montant est à la libre utilisation de l’emprunteur : c’est le cas des « prêts personnels » et des « crédits renouvelables », anciennement nommés « crédits revolving

-

La carte de magasin ;

-

Le prêt étudiant garanti par l’Etat ;

-

Le micro-crédit personnel…

Sont également traités comme des crédits à la consommation :

- les opérations de regroupement de crédits, lorsqu’elles concernent uniquement des crédits à la consommation ou que la part des crédits immobiliers est inférieure à 60 %, et à condition que le crédit ne soit pas garanti par une hypothèque ou un cautionnement, même si le montant du prêt de regroupement est supérieur à 75 000 € ;

- les crédits travaux (prêts permettant la réalisation de travaux de réparation, d’amélioration ou d’entretien du terrain ou de l’immeuble), même au-delà de 75 000 €, à condition que le crédit ne soit pas garanti par une hypothèque ou un cautionnement ;

- les découverts bancaires remboursables dans un délai supérieur à un mois ;

- le crédit gratuit de plus de trois mois ;

- la location avec option d’achat (LOA).

La Location avec option d’achat (LOA), surtout utilisée pour l’achat de voitures, bateaux ou ordinateurs, et dénommée aussi « crédit bail » ou « leasing » s’apparente à un crédit à la consommation mais n’est pas à proprement parler un crédit puisqu’il s’agit d’une location dont le montant est versé au propriétaire (l’établissement financier prêteur) jusqu’à la fin du contrat et dont le coût de l’opération ne s’exprime pas en taux d’intérêt.

Crédit à la consommation : la protection de l’emprunteur

Tout crédit à la consommation souscrit par un particulier bénéficie des dispositions du Code de la consommation (articles L312-1 et suivants) qui fixe un certain nombre de règles relatives au contenu et à la conclusion du contrat dans le but de protéger le consommateur. L’objectif de ces règles est de protéger le souscripteur des risques liés ce crédit.

Le dispositif de protection repose sur un ensemble de droits et d’obligations.

Du côté de l’emprunteur :

- droit d’un délai de rétractation de 14 jours à partir de l’acceptation de l’offre du crédit à la consommation,

- droit de rembourser le crédit de façon anticipée, sur tout ou partie du crédit,

- possibilité de souscrire une assurance emprunteur (cela reste facultatif).

Du côté du prêteur :

- obligation de remettre au souscripteur une fiche d’information standardisée -contractuelle décrivant les caractéristiques du contrat fin que l’emprunteur puisse faire son choix en toute connaissance,

- obligation de vérifier la solvabilité de l’emprunteur (en consultant le fichier national des incidents de remboursement de crédit aux particuliers FICP),

Les crédits à la consommation qui bénéficient des dispositions protectrices de l’emprunteur sont :

- les prêts souscrits pour financer des besoins non professionnels (hors activité commerciale ou professionnelle) ;

- les prêts souscrits pour financer des biens de consommation (meubles, électroménager, voiture…) ou des prestations de service (voyages…), hors achat de bien immobilier ;

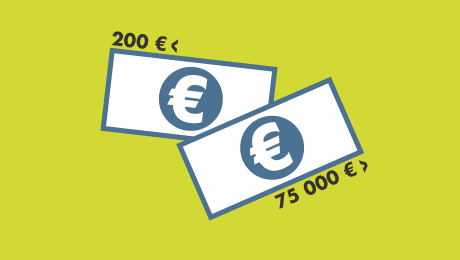

- Les prêts dont le montant est compris entre 200 € et 75 000 €.

Prêteur et emprunteur peuvent se mettre d’accord pour appliquer les dispositions protectrices du code de la consommation à un crédit à la consommation dont le montant est supérieur à 75 000 € (par exemple pour financer l’achat d’un camping-car).

Où souscrire un crédit à la consommation ?

Le crédit à la consommation est principalement distribué par les banques (adhérentes de la FBF) et la plupart des établissements dits spécialisés (adhérents de l’ASF), tous régulés et contrôlés par les autorités bancaires. Si les banques distribuent plutôt du prêt personnel, les établissements spécialisés – souvent filiales de banques – distribuent plutôt du crédit affecté et du crédit renouvelable.

La caractéristique des crédits affectés et de la plupart des crédits renouvelables est d’être souscrits ailleurs que dans des agences bancaires, principalement dans des entreprises du commerce et de la distribution : grands magasins, enseignes spécialisées, sociétés de vente par correspondance et constructeurs automobiles.

Lorsque vous souscrivez un crédit dans un de ces commerces, vous n’avez pas rarement en face de vous un professionnel du crédit, mais plutôt un salarié de l’entreprise de distribution qui, elle, est liée commercialement à a un intérêt commercial à vous mettre en rapport avec un l’établissement financier partenaire.

À lire aussi sur notre site

bonjour,

Est-ce possible d’acheter un bien immobilier avec mon argent personnel, pour éviter de faire un crédit immobilier, et de faire un crédit a la consommation, pour renflouer mes comptes?

quels seraient les points positifs et négatifs de cette opération?

merci a vous

Bonjour

Votre montage nous semble un peu compliqué. Il faut voir cette question avec votre conseiller. Sachez que les crédits à la consommation sont limités en montant. Et que les taux sont parfois plus élévés.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour chers tous.

Merci bien pour l’opportunité.

je suis étudiante droit et mon sujet de mémoire porte sur « le service du credit à l’épreuve des procédures collectives « .Mon directeur me fais savoir que le mot clé du sujet est <> .

Je me sens perdu. je ne sais pas comment comprendre cette notion pour l’appliquer au crédit et faire un plan satisfaisant.

je vous prie de bien vouloir me donner certaines orientations sur le sujet. merci et bien à vous.

Bonjour,

Nous ne pouvons pas vous proposer de réponse personnalisée au traitement de votre sujet de mémoire. Nous vous invitons à consulter tous nos dossiers en ligne, pour vous permettre d’enrichir vos recherches.

Meilleures salutations.

L’Equipe de lafinancepourtous.com

Bonjour, j’avais plusieurs crédits. Et j’ai trouvé un organisme pour un regroupement de mes crédits. 4 mois après j’avais des urgences. Il fallait trouver de l’argent pour financer ça. Sera-t-il possible faire une autre demande de regroupement de crédit avec le même organisme ? Merci.

Bonjour,

Vous devez vous renseigner auprès de l’organisme de crédit pour savoir s’il peut vous accorder un nouveau prêt pour regroupement de crédit. Mais ce nouveau regroupement de prêts risque de vous coûter très cher (frais de dossier, assurance emprunteur éventuelle, allongement de la durée de remboursement des crédits ce qui augmente le coût total). En cas de situation financière difficile, nous vous recommandons de contacter un Point Conseil Budget proche de chez vous (https://www.mesquestionsdargent.fr/points-conseil-budget ). Cette démarche est gratuite.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

bonjour je suis retraité et j’ai déjà un prêt à la caisse d’épargne. je demande une rallonge de ce prêt de 3000 euros, ils me disent que c’est possible, que j’y ai droit au vu de mes revenus et des mensualités du prêt en cours. Puis ensuite ils me le refusent, alors que le total calculé pour l’échéance mensuelle est largement en dessous de 33% de mes revenus : est ce légal, j’ai l’impression que c’est à la tête du client. est il possible de faire racheter ce prêt auprès d’un autre établissment pour obtenir cette rallonge de 3000 euros ce qui porterait le total emprunté à 9000, la somme dont j’ai besoin. sachant que pour le prêt en cours, il me reste environ 6600 euros à rembourser ?

Bonjour,

Votre établissement bancaire est en droit de refuser d’accorder un crédit, ou une renégociation des conditions d’un prêt. Chaque banque détermine ses conditions d’octroi des prêts. Vous pouvez solliciter d’autres établissements de crédit, pour comparer les offres de rachat de prêt qui doivent tenir compte de vos capacités de remboursement.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour, je trouve cela honteux d’avoir aucune aide pour l’achat d’un véhicule en étant au rsa, couple avec 4 enfants en bas âge j’habite à la campagne. Le magasin est à 8 kilomètres de chez moi. Caf refuse. Udaf refuse. L’assistance ne fait rien. J’ai un enfant qui est né avec une méningite, pathologie la plus mortelle et un avec une ventricule anomalie au cerveau. Vive la France ! Je peux pas faire soigner mes enfants. Je devais travailler, aide à la personne. Sans voiture c’est compliqué. Je peux pas faire les courses. Une voiture c’est un budget. Je peux pas me permettre d’en racheter une en étant au rsa.

Bonjour,

Pour vous aider à faire face à votre situation personnelle particulièrement difficile, il serait préférable d’être accompagné, notamment par le centre d’action sociale de votre commune. Celui-ci peut vous aider à faire les démarches pour demander un micro-crédit social. Vous pouvez aussi vous adresser à votre agence Pôle Emploi, pour une éventuelle aide personnalisée de retour à l’emploi. Il existe également des initiatives locales d’aide aux personnes en difficultés financières, pour l’achat ou le prêt d’un véhicule, par exemple les garages solidaires.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour, J’aimerais savoir si le crédit municipal compte comme un organisme de crédit à la consommation? Si, par exemple, j’ai mis en gage des bijoux il y a quelques années, et malheureusement je les ai perdus en ne payant pas le prêt à temps, À l’avenir, je pourrai demander un prêt pour acheter une propriété sans être affecté par le fait d’avoir mis en gage les bijoux auparavant? Merci de votre temps pour répondre !

Bonjour,

A priori, le prêt sur gage devrait être sans incidence sur votre prochaine demande de prêt immobilier. La vente du bien mis en gage n’occasionne pas d’incident de remboursement, le produit de la vente servant à rembourser le prêt et les intérêts. Et si la vente ne suffit pas à rembourser la totalité des sommes dues, le déficit est supporté par le Crédit Municipal.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour,

Merci pour ce portail informatique très pratique !

Pourriez-vous m’indiquer si un prêt d’honneur (1500€) obtenu par un étudiant de la part de son école relève du crédit à la consommation ? Autrement, quels textes de loi régissent cet emprunt ?

Cordialement,

Bonjour,

A notre connaissance, un prêt d’honneur à un étudiant ne relève pas de la réglementation relative aux crédits à la consommation. Les conditions de remboursement du prêt d’honneur sont déterminées dans le contrat d’attribution du prêt d’honneur.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour,

Suite à une grosse malchance j’ai besoin d’un prêt assez rapidement mais je ne sais pas trop comment m’y prendre et je sais que ma banque refusera si je leur demande. J’ai vu qu’il existe des crédits en ligne, est-ce fiable? Apparemment Cashper https://www.néobanque.fr/avis-cashper/ a l’air pas mal, petits crédits remboursables rapidement, ce serait idéal pour mon cas. Je m’interroge seulement sur la fiabilité, je n’ai pas envie de me retrouver avec des frais supplémentaires à la fin pour je ne sais quelle raison, les arnaques sont tellement présentes sur internet…ou bien à attendre indéfiniment mon prêt!

Si quelqu’un a déjà eu l’occasion de tester ce service, un conseil serait le bienvenu.

Merci d’avance

Bonjour,

Vous devez être très prudent vis-à-vis des nombreuses offres de crédit proposées sur internet. Ces offres de micro-crédit ne permettent pas de bénéficier de la réglementation française qui protège l’emprunteur. En cas de difficultés financières, il est préférable de s’adresser au centre d’action sociale de sa commune (CCAS) ou à un Point conseil budget (https://www.mesquestionsdargent.fr/points-conseil-budget) .

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour,

Je vous remercie pour votre réponse.

Effectivement, c’est assez peu rassurant. Je vais suivre vos conseils.

En vous souhaitant une excellente après-midi,

Paul

Bonjour,

Je souhaiterais faire un remboursement anticipé de mon prêt à la consommation pour envisager de solliciter un autre prêt immobilier? y a t’il une régle qui ne permettrait pas cela?

Bonjour

Vous pouvez rembourser votre crédit à la consommation par anticipation sans problème. Toutefois, si le montant à rembourser excède 10 000 €, la banque peut vous imposer une pénalité. Pour en savoir plus https://www.lafinancepourtous.com/pratique/credit/credit-a-la-consommation/droits-et-obligations-de-l-emprunteur/remboursement-anticipe-du-credit-consommation/

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonjour,

S’il s’agit d’un remboursement anticipé, il n’est possible que sous certaines conditions : http://www.lafinancepourtous.com/Banque-au-quotidien/Credit-immobilier/Pret-immo-l-essentiel-a-savoir/Le-remboursement-anticipe

Il convient donc d’en vérifier les termes en ce qui vous concerne.

Par ailleurs, si ce prêt est affecté, vous ne pourrez rembourser un autre crédit avec la somme empruntée.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com