Dons familiaux en argent

Les dons familiaux en argent consentis à un enfant, petit-enfant, ou arrière petit-enfant sont exonérés de droits, dans la limite de 31 865 euros, tous les 15 ans pour un même bénéficiaire. Ces dons peuvent être étalés dans le temps ou être réalisés en une seule fois.

Pour ne pas être taxés les dons familiaux doivent être inférieurs à 31 865 euros.

Trois conditions sont néanmoins nécessaires :

1. le donateur doit avoir moins de 80 ans au jour du don,

2. le donataire doit être majeur et,

3. la donation doit être enregistrée au service des impôts du domicile du bénéficiaire le mois suivant le jour du don.

Cet abattement est autorisé tous les 15 ans entre un même donateur et un même donataire. Il se cumule avec l’abattement lié aux autres donations (voir ci-dessous).

Pour les personnes qui n’ont pas de descendant ces dons peuvent être effectués à un neveu, une nièce, un petit-neveu ou une petite-nièce.

À lire aussi sur notre site

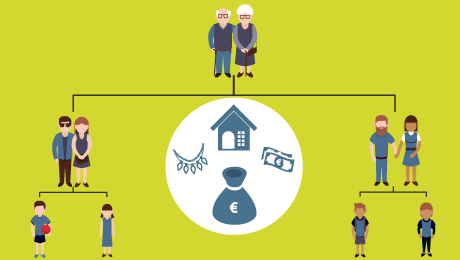

Autres donations : des droits à payer au-delà de certains seuils

Les droits de donation sont exigibles pour toutes les donations, même celles accordées au conjoint ou au partenaire de Pacs.

Les droits sont calculés au-delà de certains abattements, qui dépendent du lien de parenté entre le donataire et le donateur. Si les montants transmis sont inférieurs aux abattements, alors aucun droit n’est à payer.

Ces abattements sont les suivants :

-

100 000 euros pour une donation à un enfant, à un parent ou à une personne handicapée, quel que soit son lien de parenté avec le donateur. Ces abattements peuvent être reconduits tous les 15 ans ;

-

80 724 euros pour une donation entre époux et partenaires de Pacs ;

-

31 865 euros pour une donation à un petit enfant ;

-

15 932 euros pour une donation à un frère ou une sœur ;

-

7 967 euros pour une donation à un neveu ou une nièce ;

-

5 310 euros pour une donation à un arrière petit enfant.

Les personnes handicapées, bénéficiaires d’une donation, bénéficient d’un abattement supplémentaire de 159 325 euros, ce montant s’ajoutant au montant de l’abattement correspondant au lien de parenté.

Les droits de donation sont généralement payés par le donataire mais il est admis qu’ils soient payés par le donateur. Cette solution est particulièrement intéressante pour les dons d’argent car la somme revenant au donataire est alors plus élevée.

Déclarer une donation

Dès qu’il y a don manuel, le bénéficiaire doit adresser à son centre des impôts un formulaire « Cerfa » rempli et signé pour acter le don, qu’il soit inférieur ou non aux abattements prévus par la loi. Il faut alors remplir le formulaire Cerfa 2735.

La donation « démembrée »

Pour réduire le montant des droits de donation, il est possible de réaliser une donation « démembrée », qui consiste à ne donner que la nue-propriété d’un bien et à en conserver l’usufruit.

Cette technique comporte deux avantages :

-

les droits de donation sont alors moins élevés car ils sont seulement calculés sur la nue-propriété et non sur la valeur totale du bien ;

-

au décès du donateur, le donataire récupérera la pleine propriété du bien en franchise de droits de succession, à condition que la donation soit intervenue plus de trois mois avant le décès du donateur.

La valeur de la nue-propriété et de l’usufruit est calculée en fonction de l’âge du donateur au moment de la donation, selon le tableau suivant :

|

Age de l’usufruitier (donateur) au jour de la donation |

Valeur de l’usufruit |

Valeur de la nue-propriété |

|

Jusqu’à 20 ans |

90 % |

10 % |

|

De 21 à 30 ans |

80 % |

20 % |

|

De 31 à 40 ans |

70 % |

30 % |

|

De 41 à 50 ans |

60 % |

40 % |

|

De 51 à 60 ans |

50 % |

50 % |

|

De 61 à 70 ans |

40 % |

60 % |

|

De 71 à 80 ans |

30 % |

70 % |

|

De 81 à 90 ans |

20 % |

80 % |

|

A partir de 91 ans |

10 % |

90 % |

Bonjour,

Les droits de donation seront calculés au-delà du montant cumulé des deux abattements suivants : 100 000 € (abattement pour une donation d’un parent à un enfant) + 159 325 € (abattement supplémentaire spécifique dont bénéficient les personnes handicapées recevant une donation). La donation de votre bien immobilier devrait donc être exonérée de droits de donation.

Avant de réaliser cette donation, nous vous invitons à contacter un notaire qui pourra vous conseiller au mieux des intérêts de votre famille.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

j’envisage donner en pleine propriété à mon fils handicapé à 80 % une

maison estimée à 110 000 EUROS , quels seront mes frais, merci

Bonjour,

Votre père peut vous faire deux donations distinctes : une de 100 000 €, et une de 31 865 € (en numéraire). Ces deux abattements peuvent être utilisés tous les 15 ans. Dans votre situation, il restera donc « seulement » 38 135 € taxables. Selon le barème, le coût fiscal s’établit à 5 821 €. Il faut utiliser le formulaire Cerfa 2735.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour, je ne suis pas sûre de tout avoir compris concernant la donation de main à la main. Mon père souhaite me donner 170000€ pour l’achat d’une maison. Nous ne sommes pas obligé de déclarer les 100000 mais les 70000 oui c’est cela? quel serait les frais de notaire dans ce cas? merci beaucoup

Bonjour,

Les 15 ans démarrent à chaque donation (si ces dons ont été déclarés). Si les dons n’ont pas été déclarés, c’est la date de déclaration qui vaut pour démarrer le « compteur » des 15 ans.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Merci pour votre réponse mais le cas que je voulais évoquer est plus compliqué: par exemple les 100000 euros ont été donnés en plusieurs versements sur plusieurs années: par exemple 30000 en 2002 puis 30000 en 2004 et 40000 en 2010. Les 15 ans partent de quelle date ?

Merci pour votre réponse

Bonjour,

C’est la date de chaque don qui doit être prise en compte pour calculer le délai de 15 ans. Par exemple, vous avez fait un don de 100 000 € en 2002. Vous pouvez refaire un don de même valeur en 2017. Vous avez fait un don de somme d’argent de 31 865 € en 2010 : il faut attendre 2020 pour bénéficier à nouveau de l’abattement.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonjour, comment calculer les 15 ans entre deux donations aux enfants ( de 100000+31865) quand les dons ont été fractionnés sur plusieurs années ?

Faut il prendre la date du premier don comme date du début des 15 ans ? ou ?

Bonjour,

Oui bien sûr, elle peut faire un rachat. Et si elle fait une donation à ses petits-enfants, l’abattement est de 31 865 € par petit-enfant.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Ma mère âgée de 94ans voudrait racheter partiellement ou en totalité une assurance vie,, contractée en 2003.Est ce possible?

.Elle voudrait faire une donation à ses petits enfants.Quelles sont les conditions d’exonération?

Merci d’avance