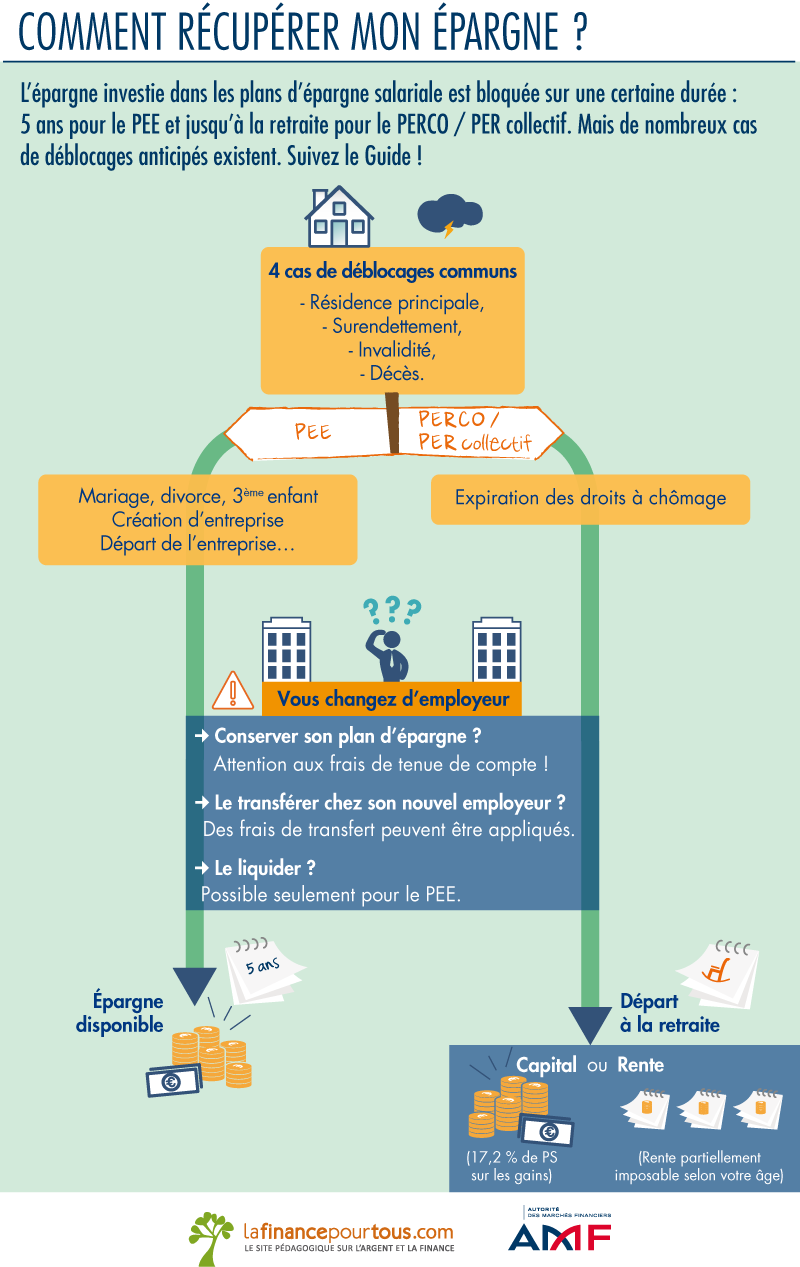

Cependant, des évènements dans la vie peuvent intervenir et vous pouvez avoir besoin d’une somme pour y faire face immédiatement. Il est donc prévu quelques cas de déblocage anticipé de son épargne salariale.

Cas de déblocage anticipé des sommes versées sur un PEE ou un PEI :

-

Mariage ou PACS.

-

Naissance ou arrivée au foyer d’un enfant en vue de son adoption, si le foyer compte déjà au moins 2 enfants à charge.

-

Divorce, séparation ou dissolution d’un PACS assortis d’un jugement prévoyant la résidence habituelle unique ou partagée d’au moins 1 enfant.

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entrainant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs. En cas de décès de l’épargnant, les ayants droit doivent demander le déblocage dans les 6 mois suivant le décès. Passé ce délai, les plus values seront imposées.

-

Cessation du contrat de travail ou du mandat social.

-

Création ou reprise d’une entreprise, installation en vue de l’exercice d’une autre profession non salariée, acquisition de parts de Société Coopérative de Production.

- Cessation d’activité non salariée en cas de jugement de liquidation judiciaire.

-

Acquisition, construction ou agrandissement de la résidence principale emportant création de surface habitable ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle.

-

Surendettement de l’épargnant.

- Violences conjugales (décret du 4 juin 2020)

- Rénovation énergétique de la résidence principale (décret du 5 juillet 2024)

- Activité de proche aidant

- Acquisition d’un véhicule propre

Cas de retrait anticipé sur un PERCO ou PERCO-I ou un PER Collectif

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entraînant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs.

-

Acquisition de la résidence principale ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle.

-

Surendettement de l’épargnant.

-

Expiration des droits à l’assurance chômage de l’épargnant.

Cas de retrait anticipé sur un PER Collectif

- Acquisition, et construction de la résidence principale

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entraînant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs.

-

Surendettement de l’épargnant.

- Expiration des droits à l’assurance chômage de l’épargnant.

- Cessation d’activité non salariée (liquidation judiciaire)

Bonjour et avant tout merci pour toutes vos réponses.

J’ai quitté mon entreprise en février et en avril je reçois la prime de participation de l’année précédente.

puis-je la placer dans un PEE puis la retirer quelques jours après en déblocage anticipé car je ne suis plus dans l’entreprise ou bien c’est impossible car le placement a été fait bien après ma démission ?

Merci et bonne journée

Cordialement

Bonjour

Oui effectivement mais à la condition que vous n’ayiez pas déjà fait valoir ce cas de déblocage anticipé lors du départ de l’entreprise. Sinon les sommes seront bloquées 5 ans.

Meilleures salutations.

L’équipe de Lafinancepourtous.com

Bonjour Avez-vous la date précise De la Lois sur le déblocage anticipé du pouvoir d’achat 2022

Bonjour

Le ministère du Travail vient de publier les éléments pratiques. Retrouvez les sur https://travail-emploi.gouv.fr/droit-du-travail/l-epargne-salariale/article/interessement-et-participation-le-deblocage-exceptionnel-des-sommes-investies. Lisez également cette actualité : https://www.lafinancepourtous.com/2022/09/08/epargne-salariale-comment-debloquer-10-000-e/

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour, j’ai été licencié le 08/04/2022. J’ai débloqué mon PEE le 14/05/2022. Ils m’ont fait le prorata des intérêts sur 2020. Mais ne m’ont pas fait les intérêts sur 2022. Je pensais que c’était calculé au prorata du temps resté dans l’entreprise. La comptable me dit que l’exercice allant au 30 juin on ne comptait pas les intérêts. Est-ce normal ? Merci pour votre aide.

Bonjour,

Mon CDD a pris fin le 4/04/2021, le 18/06/2021 je recois des courriers pour m’informer du choix à faire quant à l’intéressement et à la participation. On me propose soit d’épargner ces sommes ou qu’elles me soient directement versées. Puis-je les placer un ou deux mois et ensuite les débloquer afin d’être exonérer de l’IR dessus?

merci d’avance pour votre réponse

Bonjour

Oui, à condition de le placer sur le PEE, puis ensuite vous pourrez faire valoir votre déblocage anticipé.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

J ai été en alternance dans une entreprise de septembre 2017 à septembre 2018.

En mai 2018 j ai touché un intéressement je suppose donc qu Il était lié au bilan de l an 2017 vu que j avais déjà une ancienneté de plus de 3 mois dans l’entreprise. J ai alors choisi de l investir en épargne d entrepise (PEE).

Par ailleurs, en mai 2019 Je me rends compte d un versement supplémentaire. Serait ce l intéressement lié à ma période de travail sur l année 2018 ? Si oui cela signifierait que l année prochaine en mai 2020 Je ne recevrai plus aucune somme (l’intéressement) de l entreprise vu que je n y suis plus depuis la fin de mon contrat professionnel en septembre 2018 ?

Par ailleurs je souhaite donc toucher une partie de mon épargne. Est ce possible avec pour raison que j ai quitté l entreprise même Si cela fait un an déjà ?

Aussi actuellement l entreprise gere l entretien de non compte d épargne apparemment. Que je déclare (en faisant un retrait anticipé) mon depart de l entreprise ou pas, l entreprise cessera tout de même de payer l entretien de mon compte etant donné que je n y travaille plus ? ou continuera t elle ?

MERCI beaucoup par avance 🙂

Bonjour,

Effectivement, la somme versée en 2020 est le prorata de votre intéressement de 2019. Vous pouvez récupérer ces sommes à tout moment. Il suffit d’adresser au teneur de compte de votre épargne salariale les documents nécessaires, à savoir l’attestation de l’employeur certifiant la date de cessation du contrat de travail.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour, j’ai demissionné de ma societe le 25/04/19 et j’ai recu mon interessement et ma participation au meme moment, j’ai choisi de percevoir ma participation , mais je me pose la question si pour l’interessement si je decide de le placer pour beneficier des 300€ d’abondement et d’ensuite les retirer en invoquant le fait que je ne fasse plus parti de la societe , si je garderai alors les 300€ abondés lors du retrait ?ance merci

j’ai jusqu’au 15 mai pour donner ma reponse.

d’av

Bonjour,

Oui bien sûr. Cela vous permet de bénéficier de l’abondement, et également de ne pas payer d’impôt sur votre intéressement ? Ensuite, vous pourrez débloquer ces sommes sans payer d’impôt. Elles seront seulement soumises aux prélèvements sociaux.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Merci beaucoup de votre réponse !

Bonjour,

J’ai démissionné de mon entreprise au mois de janvier 2017, aujoud’hui je reçois un courrier de mon ancienne entrepise pour la participation de 2016.

Je peux soit le placer soit me le faire verser.

Si je le place est ce que je peux le débloquer en faisant jouer la démission ?

Merci par avance pour votre aide

Bonjour,

A priori, vous ne pouvez pas le faire car les sommes déposées le seraient après vorte démission, qui constitue le fait générateur d’un éventuel déblocage anticipé.

Meilleures salutations

L’Equipe de lafinancepourtous.com

j’ai beaucoup aimée; alors merci.

Bonjour,

Pour ce qui est du PEG, vous pouvez faire jouer au titre du déblocage anticipé, la rupture de contrat.

Pour ce qui est du PERCO, seuls les cas mentionnés dans notre article ci-dessous entre en compte.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Je ne fais actuellement plus parti du groupe avec lequel il avait été mis en place un PEG et un PERCO puis je récupérer mes avoirs en totalité?

merci